Sul bonus da 200 euro ai lavoratori dipendenti ci sono una serie di dubbi che meriterebbero un chiarimento di interpretazione autentica. Il primo riguarda l’autocertificazione del requisito: è un passaggio obbligatorio? Può determinare il mancato pagamento? Il secondo riguarda il requisito del diritto all’esonero dello 0,8% previsto dalla Manovra 2022: basta il diritto? E’ necessario averne fruito?

Vediamo quali sono i punti maggiormente critici, sottolineando che nel frattempo sono arrivate le istruzioni INPS per i datori di lavoro, che recuperano le somme versate in compensazione sui versamenti contributivi.

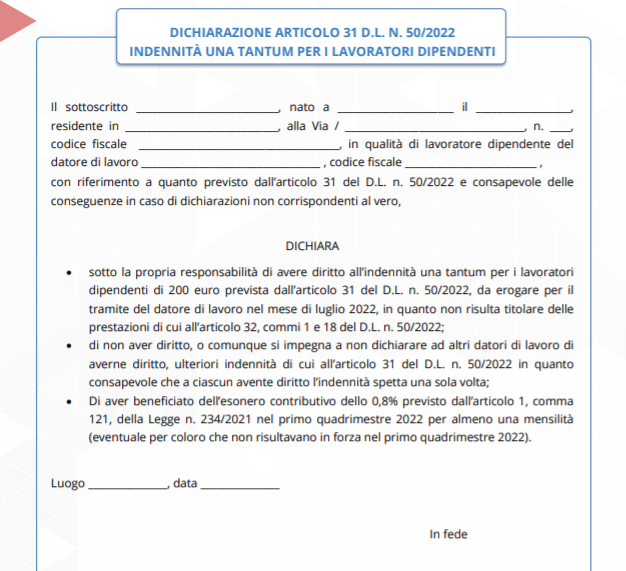

Autodichiarazione Bonus 200 euro: quali vincoli?

L’articolo 31 del dl 50/2022 (Decreto Aiuti) prevede che ai lavoratori dipendenti in possesso dei requisiti richiesti l’indennità venga riconosciuta in via automatica:

previa dichiarazione del lavoratore di non essere titolare delle prestazioni di cui all’articolo 32, commi 1 e 18 (pensione o reddito di cittadinanza, ndr).

Non ci sono, da parte del ministero o di altra istituzione, indicazioni precise su come si debba presentare questa autocertificazione. Il datore di lavoro è obbligato a chiederla al dipendente? Quest’ultimo deve consegnarla anche se l’azienda non prevede una specifica procedura in materia? E soprattutto:

se il lavoratore non presenta questo documento, il datore di lavoro può omettere di versare il bonus?

In assenza d i chiarimenti istituzionali, i Consulenti del Lavoro hanno messo a punto un fac-simile di autodichiarazione che i lavoratori possono presentare al datore di lavoro certificando il possesso dei requisiti. Lo riportiamo:

Il requisito della decontribuzione

La norma prevede che il diritto al bonus dei lavoratori dipenda dal fatto che abbiano beneficiato dell’esonero contributivo previsto dal comma 121 della manovra 2022 per almeno una mensilità nel primo quadrimestre dell’anno. Si tratta di un’agevolazione che riguarda i dipendenti con una busta paga mensile lorda fino a 2.692 euro mensili lordi, maggiorato del rateo di tredicesima. Fondamentalmente, si tratta di uno stipendio lordo intorno ai 35mila euro lordi annui, il tetto previsto per pensionati e altre categorie di lavoratori con diritto al bonus di 200 euro.

I dubbi interpretativi

Ma la formulazione della legge non fa riferimento allo stipendio lordo bensì all’aver beneficiato dell’esonero sopra riportato. Ora, i Consulenti del lavoro hanno fornito un’interpretazione in base alla quale, in considerazione delle difficoltà operative riscontrate a inizio anno su questo beneficio (istruzioni INPS in marzo, aggiornamento software), sia sufficiente l’acquisizione del diritto e quindi che il lavoratore abbia i requisiti previsti dal citato articolo 1, comma 121, legge n. 234/2021 per almeno una mensilità del primo quadrimestre 2022 a prescindere dunque che l’esposizione dell’esonero contributivo sia effettivamente avvenuta ab origine in una delle denunce contributive mensili del periodo interessato.

Ma si tratta di una loro interpretazione, che non ha dunque alcun valore di legge. Inoltre, essi stessi formulano una serie di altre considerazioni critiche:

il beneficio dell’esonero dello 0,8% non tiene particolarmente conto della situazione economica personale del lavoratore, a differenza del riferimento al reddito dell’anno precedente (previsto per altre categorie di lavoratori, ndr).

I punti deboli della norma sul Bonus 200 euro

Questo rischia di creare una serie di distorsioni legate ai casi in cui gli stipendi del primo quadrimestre 2022 non siano in linea con quelli successivi (per fruizione di permessi, malattia, o altri eventi). Esempi:

- un lavoratore che ha fruito dell’esonero nel mese di gennaio e, successivamente, ha avuto il riconoscimento di un importante aumento retributivo tale da superare di molto la soglia “spartiacque” nei mesi successivi;

- i lavoratori che, per motivi diversi, nel primo quadrimestre 2022, hanno avuto un imponibile contributivo inferiore al massimale mensile di 2.692,00, ma con retribuzione superiore in un mese standard: si rileva una disparità con i colleghi che percepiscono uno stipendio analogo, ma non hanno avuto eventi particolari nel primo quadrimestre.

Su quest’ultimo aspetto viene proposto un caso emblematico: due lavoratori con stessa qualifica e stesso stipendio, che però lavorano in settori diversi (uno nell’industria e uno nel commercio) e che, nel primo quadrimestre, sono stati in malattia:

- per il dipendente del commercio l’imponibile previdenziale si abbassa perché la malattia è a carico dell’INPS;

- per il dipendente dell’industria la malattia viene pagata dal datore di lavoro e quindi continua a far parte dell’imponibile.