La riforma IRPEF 2022 in Legge di Bilancio (articolo 1, commi 2 – 3, legge 234/2021) consiste in una revisione ad ampio raggio dell’imposta che rimodula le aliquote marginali e gli scaglioni, oltre a ridefinire gli importi delle detrazioni per tipo di reddito: ad analizzare l’intervento è il Ministero dell’Economia, con la nota del nota del 19 gennaio pubblicata sul sito MEF.

L’intervento sull’IRPEF

L’intervento inserito nella Manovra per il 2022 mira nel breve termine a rilanciare l’economia e ridurre il cuneo fiscale a vantaggio della generalità dei contribuenti italiani. La riforma fiscale vera e propria troverà invece attuazione nei prossimi mesi.

Obiettivi della riforma

Con riferimento all’IRPEF, gli obiettivi che si riconducono al più vasto disegno di riforma fiscale sono essenzialmente due:

- la riduzione dell’aliquota media effettiva(la quota del reddito complessivo che viene assorbita dall’imposta) per i contribuenti con reddito tra 28 e 55mila euro;

- la modifica della dinamica delle aliquote marginali effettive (la quota di un euro di reddito aggiuntivo che verrebbe assorbita dall’imposta, tenendo però conto delle sole detrazioni sul reddito da lavoro), eliminando brusche discontinuità.

L’imposizione prima della revisione IRPEF

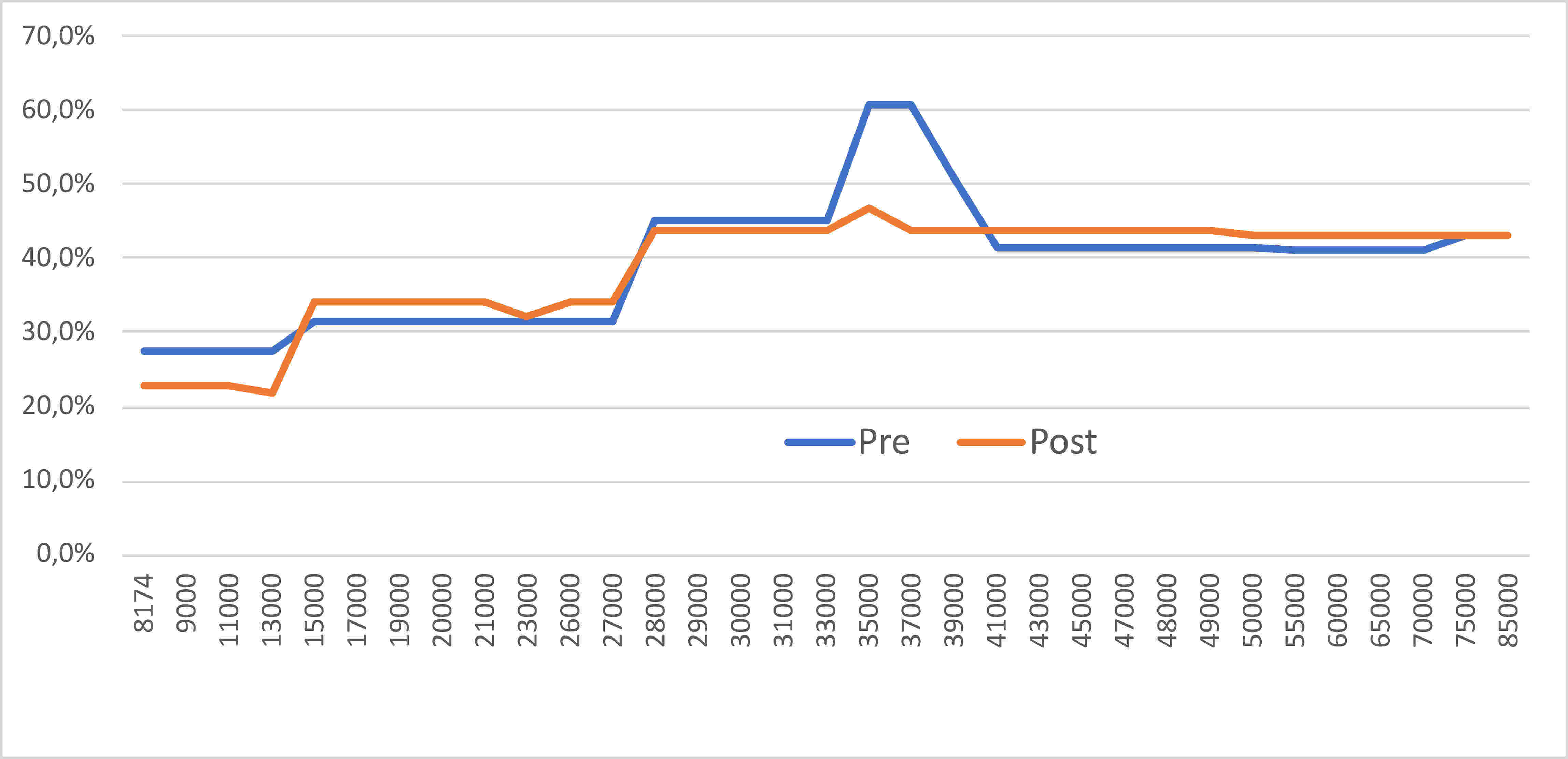

Nell’anno di imposta 2019, si collocavano al di sotto dei 28mila euro di reddito (nei primi due scaglioni previgenti la riforma) il 68,5% dei contribuenti con imposta netta positiva, che in tutto pagavano il 28% del totale dell’IRPEF netta. I contribuenti della fascia di reddito tra 28 e 55mila euro erano invece il 25% e versavano il 36% dell’IRPEF netta. Sgravi come il Bonus Renzi da 80 euro in busta paga, poi esteso con il trattamento integrativo, hanno ridotto il carico fiscale per i dipendenti fino a 40mila euro ma hanno determinato un beneficio selettivo, condizionando la dinamica dell’aliquota marginale effettiva. Di contro, si registrava un picco del 60% di aliquota marginale effettiva in corrispondenza dei 35mila euro di reddito complessivo.

Cosa è cambiato con la riforma

Il Governo ha scelto di intervenire modificando i parametri dell’imposta: aliquote legali, scaglioni e detrazioni per tipologia di reddito.

Riduzione scaglioni e aliquote IRPEF

La riduzione di 3 punti dell’aliquota marginale prevista per il terzo scaglione produce risparmi per tutti i contribuenti della fascia di reddito tra 28 e 50mila. Poiché tale beneficio risulta maggiore per i contribuenti tra 35 e 50mila euro finora esclusi dalle agevolazioni d’imposta, per limitare il segno regressivo di questa modifica sono stati introdotti: la riduzione dell’aliquota dal 27 al 25% sul secondo scaglione e l’accorpamento degli ultimi due scaglioni a partire da 50mila euro, con aliquota marginale al 43%.

| Nuovi scaglioni (euro) | Nuove aliquote | In precedenza |

|---|---|---|

| Fino a 15.000 | 23% | 23% |

| Da 15.000 a 28.000 | 25% | 27% |

| Da 28.000 a 50.000 | 35% | 38% fino a 55.000 euro |

| Oltre 50.000 | 43% | 41% da 55.000 a 75.000 euro 43% oltre i 75.000 euro |

Cosa cambia scaglione per scaglione

=> La Riforma per il primo scaglione IRPEF

=> La Riforma per il secondo scaglione IRPEF:

=> La riforma per il terzo scaglione IRPEF

=> La riforma per il quarto scaglione IRPEF

Revisione delle detrazioni

L’intervento sulle detrazioni risolve il nodo dell’andamento delle aliquote effettive grazie ad una revisione del disposto combinato del trattamento integrativo in busta paga e delle detrazioni da lavoro dipendente, il cui impatto è così raffigurato:

La nuova revisione delle detrazioni ha assorbito il precedente picco dell’aliquota effettiva per i redditi di 35mila euro, con un effetto redistributivo ed una generale riduzione delle tasse sui redditi transitori “extra-scaglione”. Per i contribuenti che non sono dipendenti, invece, l’imposizione cambia di poco: si genera una riduzione generalizzata della curva delle aliquote medie effettive.

Gli impatti redistributivi

Gli impatti degli interventi fiscali sulla redistribuzione e sulla progressività sono misurati analizzando l’aliquota media effettiva, data dal rapporto tra imposta e reddito.

Impatti di breve periodo

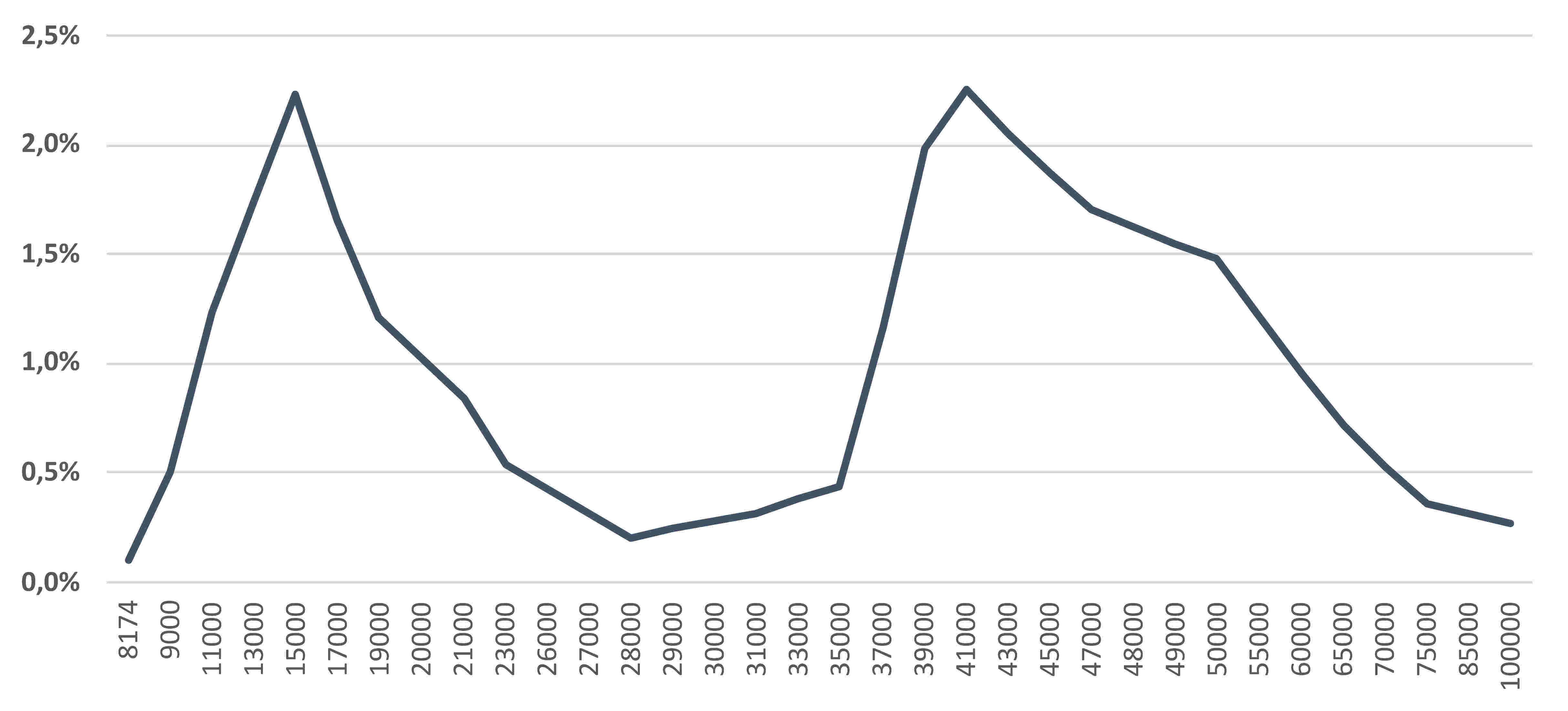

Per i dipendenti, si deve quindi guardare al reddito disponibile (reddito complessivo meno l’imposta al netto delle detrazioni più l’eventuale trattamento integrativo). L’indicatore più simile all’aliquota media è dato dal rapporto in percentuale tra la variazione di reddito disponibile e reddito complessivo:

Il primo picco si verifica a 15mila euro di reddito, dovuto alla detrazione ora mantenuta costante fino alla soglia massima dello scaglione. Il secondo picco si verifica a 41mila euro di reddito ed è motivato dalla minore imposta lorda sommata alle maggiori detrazioni. I maggiori guadagni di reddito disponibile si registrano per dipendenti tra 13 e 19mila euro e tra 37 e 55mila euro.

Risparmi, seppur più contenuti, si registrano anche nelle seguenti fasce di reddito, con le dovute considerazioni del caso:

- sotto 10mila euro di reddito: ogni intervento IRPEF interagisce con gli strumenti di sostegno al reddito già esistenti, come il Reddito di Cittadinanza;

- tra 20mila e 35mila euro: di fatto, si è intervenuti solo in via residuale per agire sugli impatti redistributivi.

- sopra 60mila euro: data la misura dello sgravio, il beneficio diventa comunque poco rilevante per chi rientra in questa fascia di reddito.

Impatti di medio periodo

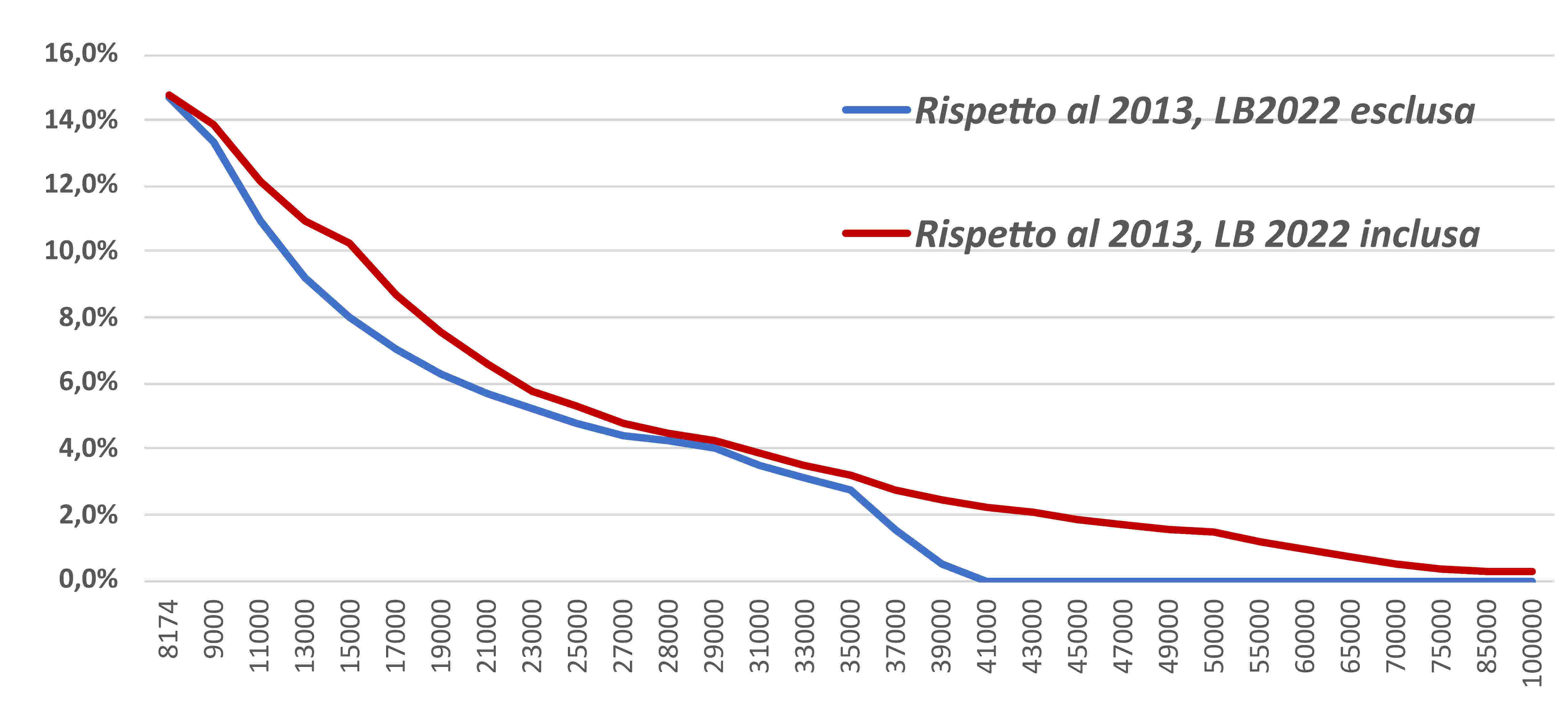

A seguito dell’intervento sull’IRPEF n Legge di Bilancio 2022, si produce un aumento del reddito disponibile che, pur mantenendo il carattere progressivo, riguarda tutto l’insieme dei lavoratori dipendenti.

L’intervento IRPEF ha parzialmente avvantaggiato anche i pensionati e anche gli autonomi, sebbene per valori diversi:

In generale, secondo l’analisi del MEF, si è optato per un approccio generalista e concentrato sulla fascia 28-55mila euro.