La tassazione dei redditi da lavoro dipendente nel cedolino paga presenta novità dopo la riforma IRPEF 2022, con vantaggio fiscale in modo particolare per chi guadagna fra 18mila e 30mila euro.I datori di lavoro privati non si sono ancora tutti adeguati, e molti trovano ancora in busta paga le vecchie regole: il limite massimo per aggiornare regole e aliquote è la retribuzione di aprile 2022.

Vediamo una serie di esempi di calcolo sulla nuova tassazione del lavoro dipendente o da pensione, basati sulle aliquote effettive per ogni tipologia di contribuente.

Tasse dipendenti e pensionati: esempi di calcolo

L’aliquota fiscale effettiva si ottiene dopo il calcolo delle tasse, rapportando la somma dovuta ai guadagni lordi. Quindi cambia per ogni contribuente, in relazione alle detrazioni utilizzate in dichiarazione (oneri detraibili al 19%, ecc.). Per fare esempi omogenei, il calcolo è stato fatto considerando solo l’aliquota dello scaglione di appartenenza e le sole detrazioni da lavoro dipendente e da pensione, escludendo anche il bonus Renzi (sostanzialmente inglobato dalla riforma).

=> Riforma primo scaglione IRPEF: novità ed esempi di calcolo

- Dipendente con 10mila euro di reddito: applicando l’aliquota del primo scaglione al 23% e la nuova detrazione, questo lavoratore paga adesso 420 euro di tasse, con un risparmio di 90 euro rispetto ai 510 euro del 2021 (-17,6%). Quindi, l’aliquota fiscale effettiva è pari al 4,2%, mentre era al 5,1%.

- Pensionato con reddito di 10mila euro: l’IRPEF sul reddito 2022 scende a 442 euro (dai 587 del 2021) con un risparmio fiscale di 145 euro (-24,7%). L’aliquota effettiva scende dal 5,8 al 4,42%.

- Dipendente con reddito di 13mila euro: risparmio fiscale di 226 euro (-16,9%), scendendo dai 1336 euro di tasse relative al reddito 2021 ai 1.110 euro dovuti dal 2022. L’aliquota effettiva scende dal 10,2 all’8,5%.

- Pensionato con reddito di 13mila euro: risparmio fiscale di 202 euro (-13,2%), da 1527 a 1.325 euro di tasse. L’aliquota effettiva scende dall’11,7 al 10,1%.

- Dipendente con reddito da 18mila euro: questo contribuente nel 2022 risparmia 1.455 euro di tasse (-51,4%): paga 1.375 euro sul reddito 2022, dai precedenti 2830 euro. L’imposta viene dimezzata, l’aliquota effettiva scende dal 15,7 al 7,6%.

- Pensionato con reddito di 18mila euro: risparmio fiscale di 200 euro (-6%), passando da 3mila a 2.800 euro di tasse. L’aliquota effettiva scende dal 16,6 al 15,5%.

- Dipendente con reddito di 20mila euro: risparmio fiscale di 1.342 euro (-39%), da 3mila 400 a 2.058 euro di tasse. L’aliquota effettiva scende dal 17 al 10,2%.

- Pensionato con reddito di 20mila euro: risparmio fiscale di 114 euro, il 3%. Con la riforma si pagano 3.486 euro di tasse, rispetto ai precedenti 3.600 euro. L’aliquota effettiva passa dal 18 al 17,4%.

- Reddito da lavoro dipendente di 25mila euro annui: risparmio fiscale di 1.300 euro, pari al 26%. Questo lavoratore con la riforma paga 3.700 euro di tasse, contro i precedenti 5mila euro. L’aliquota effettiva passa dal 20 al 14,8%.

- Pensionato con reddito di 25mila euro: risparmio fiscale di 121 euro, il 2,3%. Questo pensionato pagherà 5.057 euro di tasse, dai precedenti 5.178 euro. L’aliquota effettiva passa dal 20,7 al 20,2%.

=> Riforma terzo scaglione IRPEF: novità ed esempi di calcolo

- Dipendente con reddito da 30mila euro: risparmio fiscale di 1.151 euro, il 17%. La tassa sul reddito 2022 è pari a 5.664 euro, dai 6.815 euro del 2021. L’aliquota effettiva passa dal 22,7 al 18,8%.

- Pensionato con 30mila euro: risparmio fiscale di 150 euro, il 2%. Paga 6.764 euro di tasse. Con il calcolo 2021, pagava 6.900 euro. Aliquota effettiva passa dal 23 al 22,5%.

- Lavoratore dipendente con reddito di 40mila euro: risparmio totale intorno ai mille euro, l’8,5%. Tasse 2022 pari a 10.900 euro. La tassa 2021 era pari a 11.520. Aliquota effettiva dal 28,8 al 27,25%.

- Pensione da 40mila euro all’anno: risparmio fiscale pari a 500 euro, il 4,5%. Tassa 2022 pari a 10.500 euro rispetto ai precedenti 11mila euro di tasse. Aliquota effettiva dal 27,5 al 26,25%.

- Lavoratore dipendente con reddito di 45mila euro: si pagano 12.650 euro di IRPEF rispetti ai precedenti 13.420 euro. Il risparmio è di 840 euro. Aliquota effettiva dal 29,8 al 28,1%.

- Pensionato con reddito di 45mila euro: risparmio di 700 euro, il 5,3%. L’IRPEF pari a 12.300 euro dai precedenti 13mila euro. Aliquota effettiva dal 28,8 al 27,3%.

=> Riforma quarto scaglione IRPEF: novità ed esempi

- Reddito da lavoro dipendente o pensione di 50.500 euro: risparmio fiscale di 500 euro, il 3%, questo contribuente pagherà un’IRPEF di 14.615 euro, mentre con il vecchio sistema versava 15.122 euro. Aliquota effettiva scende dal 29,9 al 28,9%.

- Reddito di 55mila euro: con aliquota al 43% sulla parte di reddito sopra i 50mila euro, questo contribuente pagherà 16.550 euro di IRPEF per il 2022, con un risparmio fiscale di 400 euro (il 2,3%). Aliquota effettiva dal 30,8 al 30%.

- Reddito da lavoro dipendente di 60mila euro: l’IRPEF 2022 sarà pari a 18.700 euro rispetto alla precedente imposizione di 19.270 euro, con un risparmio fiscale di circa 500 euro, il 2,5%. Aliquota effettiva dal 32,1 al 31,1%.

- Reddito da lavoro dipendente di 70mila euro: IRPEF 2022 pari a 23mila euro rispetto alla precedente imposizione di 23.370 euro, con un risparmio di 370 euro, pari all’1,5%. Aliquota effettiva dal 33,3 al 32,8%.

- Reddito da lavoro dipendente di 80mila euro: nuova IRPEF pari a 27.300 euro con un risparmio di 270 euro, lo 0,9 per cento. Aliquota effettiva dal 34,4 al 34,1%.

- Reddito da lavoro dipendente di 100mila euro: IRPEF 2022 pari a 35.900 euro con un risparmio di 270 euro, lo 0,7%. Aliquota effettiva dal 36,1 al 35,9%.

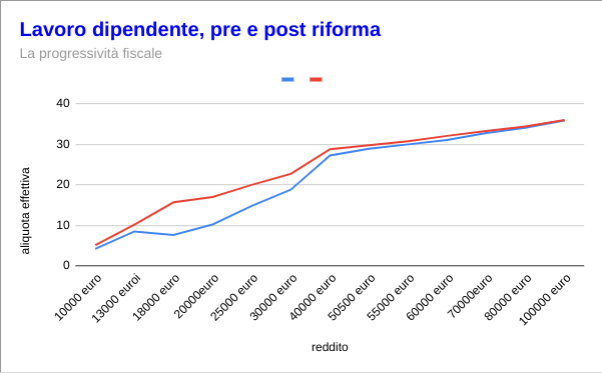

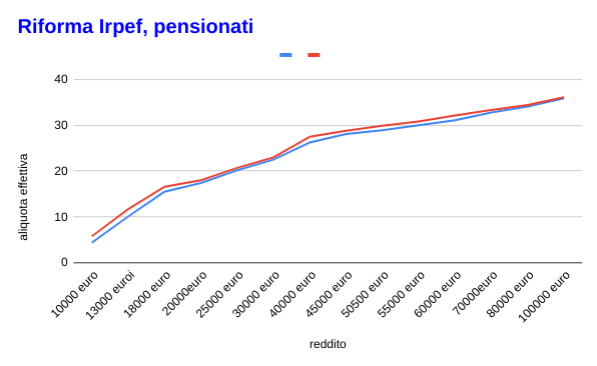

Tassazione prima e dopo la riforma

E adesso vediamo graficamente come cambia la progressività fiscale in base alle aliquote effettive sopra calcolate.

Ebbene, il dato più evidente riguarda come detto il cambiamento che avviene fra i 18mila e i 30mila euro sul lavoro dipendente. In realtà la forbice per i lavoratori dipendenti inizia ad allargarsi a 13mila euro, con un risparmio che diventa più marcato dopo i 18mila euro, con le tasse che salgono visibilmente meno di prima fino ai 30mila, quando il gap inizia a ridursi, tornando ai livelli pre-riforma intorno ai 40mila euro.

Sui redditi da pensione, invece, come detto, fino a 18mila euro in realtà si conferma la stessa progressione pre-riforma, la forbice invece si allarga un po’ dopo, fra i 18mila e i 30mila euro, ma più leggermente.

=> IRPEF per dipendenti, autonomi e pensionati: chi perde e chi guadagna

Il bonus Renzi

I calcoli non incamerano il bonus IRPEF/ Renzi/Conte, che negli ultimi anni aveva già ridotto il carico fiscale per i redditi medio bassi da lavoro dipendente proprio nella fascia in cui la forbice, al lordo del bonus (o meglio, del trattamento integrativo IRPEF), si allarga maggiormente. Quindi, le curve fra redditi da lavoro dipendente e da pensione inserendo anche il Bonus Renzi sono destinate ad avvicinarsi.