La gestione aziendale è l’insieme di tutte quelle operazioni messe in atto dall’imprenditore, nella propria azienda, allo scopo di raggiungere gli obiettivi prefissati.

Questo preambolo fa capire la complessità che presenta il concetto di corretta gestione aziendale sia per le mutevoli condizioni interne all’azienda (endogene) che per quelle esterne (esogene); per di più ci si scontra con fattori che, a volte, risultano di difficile o dubbia quantificabilità come il mutare dei gusti dei consumatori, gli eventi esterni etc. La gestione vive tre momenti fondamentali:

- preventivazione;

- attuazione;

- controllo.

A sua volta il controllo può avvenire direttamente durante il percorso attuativo e/o alla fine di periodi di tempo ben definiti (il mese, il trimestre, l’anno); una particolare forma di controllo è anche quella che si svolge confrontando più esercizi contabili (es raffronto fra l’anno precedente e quello attuale oppure costruzione di statistiche degli ultimi tre anni).

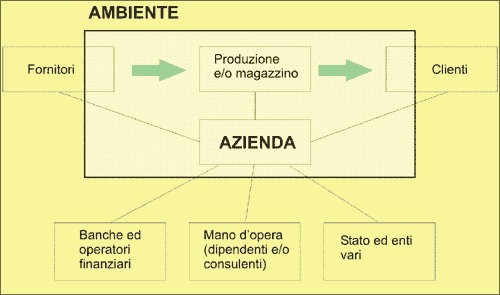

L’azienda è immersa in una fitta rete di relazioni con le varie aree funzionali formate da persone e strumenti operativi.

Figura 1. L’azienda come macro-struttura

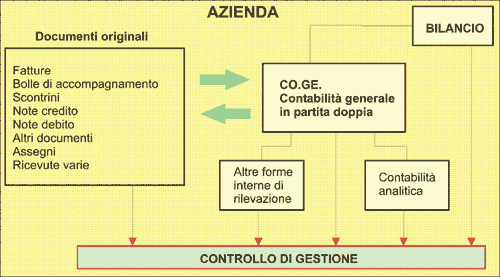

Le varie relazioni vanno ad alimentare il Sistema Informativo Aziendale il cui zoccolo duro è dato dalla contabilità in partita doppia (contabilità generale o ordinaria e dalla contabilità industriale detta anche analitica) oltre ad una miriade di altri sistemi di rilevazione interni specifici.

=> Controllo di gestione: fondamentale la pianificazione strategica

Figura 2. Controllo di gestione come supervisione del flusso gestionale

Il compito del controllo di gestione è di creare una tabella di bordo, una specie di cruscotto dal quale il management attingerà informazioni che influenzeranno poi, inevitabilmente, i processi decisionali.

=> Efficacia del controllo di gestione in azienda

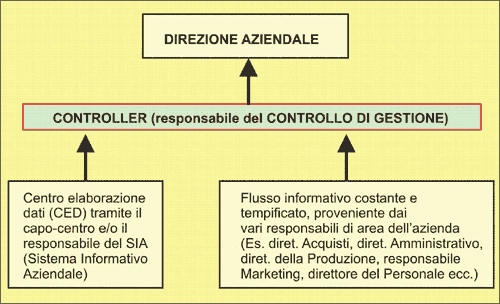

Figura 3. Il controllo di gestione calato nella realtà aziendale

La figura 3 mostra invece come dovrebbe realmente collocarsi il Controller cioè colui che, rispondendo direttamente alla Direzione aziendale, gestisce tutti i flussi informativi provenienti dal CED e dai vari responsabili di area; lo schema, purtroppo, è solo teorico in quanto le aziende tendono ad arrivare a questo modello ma i passi ed i costi da sostenere sono elevati (in realtà vedremo che saranno ben ripagati nel giro di pochi esercizi contabili).

Il più delle volte è lo stesso capo-centro del CED che svolge il ruolo di Controller, anche per la facilità nel gestire i documenti elettronici e il software realizzati direttamente ad hoc; altre volte si demanda ad un capo area (Es. direttore amministrativo) di affiancare al lavoro base anche quello di controller.

L’ideale sarebbe una persona super-partes che goda di estrema fiducia dalla direzione; attualmente sono in circolazione dei giovani neo-laureati in scienze economico-aziendali con ampie conoscenze di informatica e, personalmente propendo per la creazione di una figura non reclutata in seno all’azienda in quanto, passato il primo periodo di adattamento, la direzione potrà contare su una persona altamente specializzata, disponibile a vari step di formazione e rapida nell’intraprendere le strategie che la direzione vorrà attuare proprio grazie ai dati generati dal controller stesso.

Poniamoci nella condizione di capire i passi che segue il Controller una volta messo piede in azienda. Anzitutto è importante capire a fondo l’attività svolta dall’azienda, le metodologie applicate, il bacino locale di utenza, il numero di persone che operano nella struttura, la divisione interna dei reparti, fare conoscenza con la direzione e con i vari capi-reparto; in questa fase sarebbe indispensabile creare la figura di un impiegato interno che affianchi il controller per l’esplicazione dei punti che seguiranno. Questa persona avrà maturata una certa esperienza nell’ambito dell’azienda stessa allo scopo di fornire un quadro il più completo possibile.

Con l’aiuto del capo-centro dovrà prendere confidenza con il SIA attraverso l’approfondimento del software usato, le tempistiche dei report in uso, l’eventuale collegamento con uno studio fiscale e/o tributario e la struttura hardware. Il controller dovrà anche avere una lista precisa di tutte le schede dipendenti basandosi sia sul libro paga che matricola e approfondire le schede relative ai macchinari (data di acquisto, ammortamento, valori, costi di manutenzione ecc.). Questo discorso vale anche per gli automezzi usati in azienda avendo l’accortezza di gestire i costi per bollo, assicurazioni, Km percorsi, persona responsabile del mezzo o criteri di rotazione fra più autisti interni e/o esterni.

=> Linee guida per il controllo di gestione

Si passa ora alla richiesta del bilancio di almeno due esercizi contabili; accanto a quello civilistico sarebbe importante avere il bilancio interno analitico che meglio evidenzia la formazione dei valori iscritti. Come ultimo punto preliminare occorre organizzare una riunione con lo staff direzionale allo scopo di chiarire quali saranno gli obiettivi a medio e lungo termine e le strategie che si intende mettere in atto. Il controller, in possesso di tutta questa mole di dati, dovrà avere la massima cura della stessa sia in termini di privacy che di responsabilità soggettiva.

Questo è uno degli scogli più grossi del management in quanto si tratta di avere una figura interna che conosce l’azienda a 360 gradi; per questo motivo alcuni proprietari preferiscono affidare questo compito ad uno o più familiari allo scopo di rendere minimi i rischi di far uscire anche informazioni molto sensibili o strategiche. Un’altra possibilità è quella dell’assunzione diretta del controller ad un livello compartecipativo che ne determini anche un alto grado di responsabilità e rendimento.

Molte volte è lo stesso direttore amministrativo che diventa anche controller specie nella fase in cui l’azienda si sta trasformando in termini di fatturato che di posizionamento sui mercati; per certi versi non è una scelta sbagliata, ma il direttore amministrativo potrebbe avere una mole di lavoro già molto elevata per la stessa gestione del personale e della contabilità. Inoltre potrebbe rimanere debole l’analisi della fase tecnica nonché la realizzazione di modelli informatici per la documentazione e la relativa manutenzione.