Il rendiconto finanziario costituisce un valido strumento per l’analisi degli impieghi e delle fonti di finanziamento e permette di evidenziare, nell’ambito della nota integrativa, l’aspetto economico delle imprese e individuare la capacità di generare flussi monetari.

L’impiego è dato dall’aumento delle attività o dalla riduzione delle passività, mentre la fonte è data dall’incremento di una passività o il decremento di una attività. Per giungere alla esatta determinazione di questi valori è necessario effettuare la somma algebrica dei saldi contabili dello stato patrimoniale riferiti a due anni consecutivi.

=> Guida al bilancio aziendale: le agevolazioni

Redazione

Il processo di redazione del rendiconto finanziario è definito dal principio contabile Oic 10 con il quale l’Organismo Italiano di Contabilità ha inteso migliorare la funzione informativa del bilancio di esercizio, affinché sia rispettato il principio di chiarezza. Per questo motivo vengono istituiti schemi prestabiliti idonei a garantire il confronto del rendiconto finanziario sia tra più esercizi della stessa azienda, sia tra più aziende che operano nel medesimo settore o in settori simili.

Nota integrativa

L’Oic 10 raccomanda, a partire dai bilanci chiusi il 31 dicembre 2014, l’inserimento del rendiconto finanziario nella nota integrativa sulla base dell’articolo 2423 del Codice Civile, il cui contenuto prevede che il bilancio debba essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio.

=> Contabilità ratei e riscontri: novità 2015

Cash flow

L’attenzione dell’Oic 10 è rivolta prevalentemente al cash flow ossia le disponibilità liquide intese come depositi bancari e postali, assegni, denaro e valori in cassa. Inoltre, all’interno del rendiconto finanziario, vengono distinte diverse aree gestionali:

- reddito: confluiscono i flussi finanziari derivanti dalla gestione caratteristica dell’impresa (acquisizione di fattori produttivi, pagamento al personale, vendita dei prodotti, pagamento tasse e imposte);

- finanziamenti: dà origine alle dinamiche finanziarie relative all’acquisizione del capitale proprio o del capitale di terzi ovvero relative al rimborso di mezzi finanziari propri;

- investimenti: tiene conto degli impieghi e delle fonti derivanti da investimenti e disinvestimenti quali, ad esempio, l’acquisto di nuovi macchinari.

Stato Patrimoniale

Per la costruzione di un rendiconto finanziario occorre:

- riclassificare lo stato patrimoniale di due anni consecutivi;

- confrontare, per ciascuna voce dell’attivo e del passivo, i saldi delle situazioni patrimoniali riclassificate;

- determinare le cosiddette “variazioni grezze” date dalla somma algebrica tra i saldi dei valori dell’attivo e del passivo;

- rettificare tali variazioni affinché si possano eliminare gli effetti di operazioni che non determinano variazioni di flusso finanziario; determinare le variazioni effettive di impieghi e fonti di risorse finanziarie con specifico riferimento all’oggetto di indagine; interpretare le variazioni di flussi finanziari e deflussi finanziari prodotti.

=> Bilancio: dal 2015 deposito integrale in XBRL

Schemi

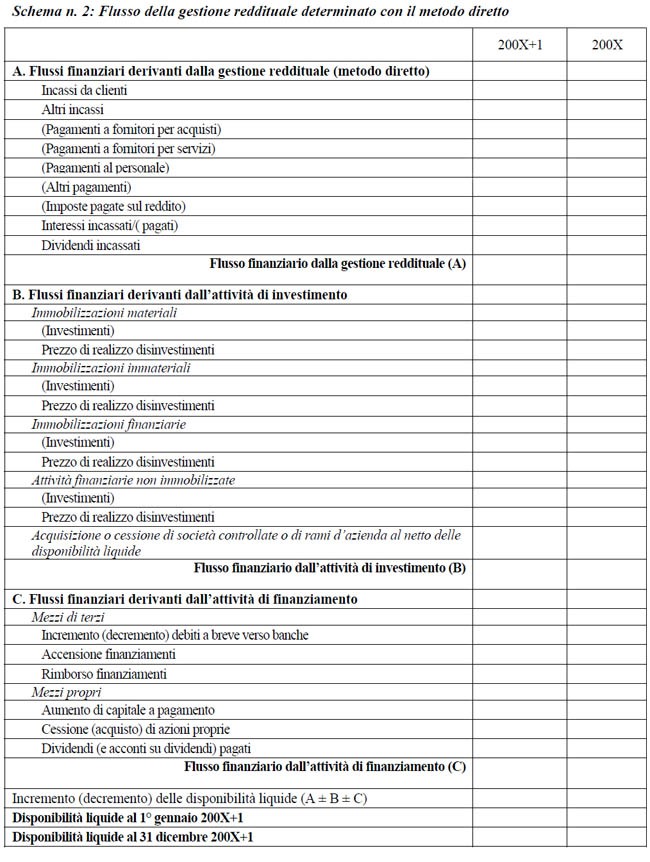

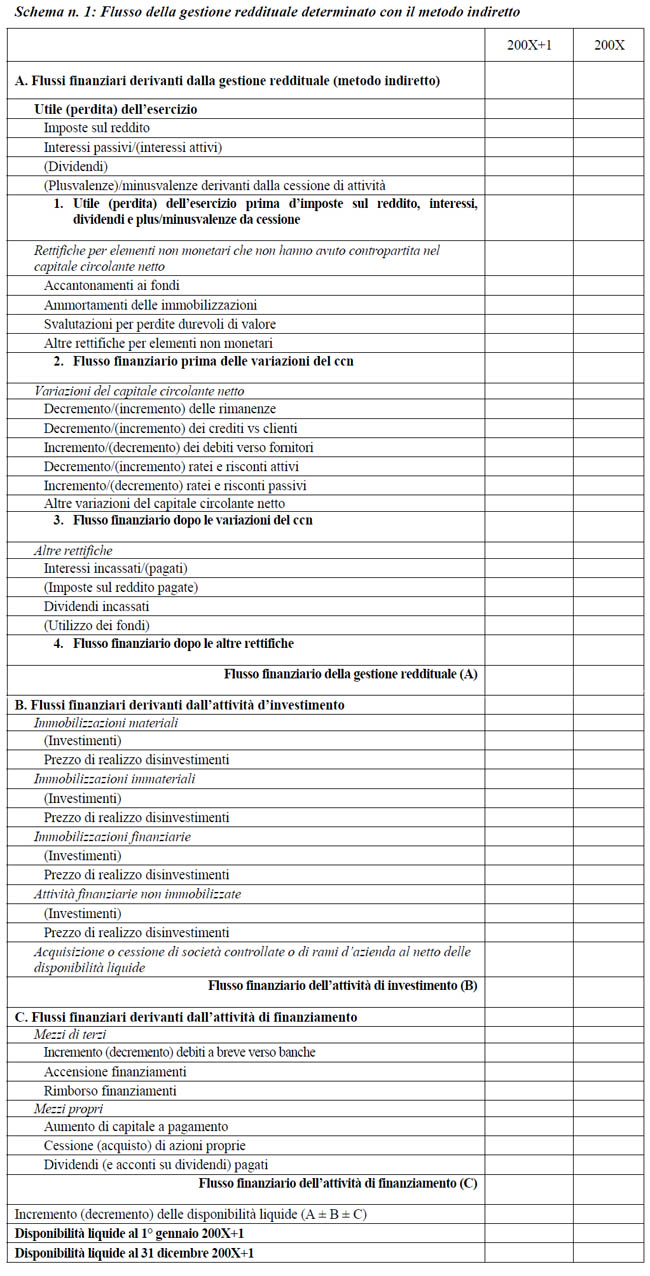

È lo stesso Oic 10 a proporre due schemi a forma scalare del rendiconto finanziario. In ognuno di essi è stata fatta una netta distinzione tra impieghi e fonti generate dalla gestione reddituale rispetto a quanto riportato nell’area degli investimenti e finanziaria. Per il cash flow prodotto dalla gestione reddituale si parla, quindi, di metodo diretto e indiretto, come illustrato nelle immagini qui sotto.

Nel primo caso il flusso di cassa scaturisce dalla differenza tra entrate e uscite monetarie.

Nel secondo caso si parte dall’indicazione dell’utile d’esercizio al quale andranno effettuate le necessarie rettifiche indispensabili per evidenziare il reddito operativo e il cash flow relativo alla gestione caratteristica.