L’Assegno Ordinario di Invalidità

cambia per migliaia di lavoratori. Con la Circolare n. 20 del 25 febbraio 2026, l’INPS recepisce la sentenza n. 94/2025 della Corte Costituzionale e riconosce l’integrazione al trattamento minimo anche agli assegni calcolati con il sistema contributivo — una platea che fino a luglio 2025 ne era esclusa per legge. Chi ha già la prestazione, chi ha presentato domanda e si è visto respingere, chi ha ricorsi pendenti: ci sono conseguenze concrete per tutti. Ma prima è utile capire come funziona questa prestazione dall’inizio.

- Che cos’è l’Assegno Ordinario di Invalidità

- Requisiti per ottenere l’AOI

- Importo e sistema di calcolo

- La svolta: integrazione al minimo anche per i contributivi

- Come funziona l’integrazione al minimo e i limiti di reddito

- Decorrenza, domanda di ricostituzione e ricorsi pendenti

- Da AOI a pensione di vecchiaia: un passaggio da non trascurare

- Come presentare la domanda di AOI

- Durata, rinnovo e conferma definitiva

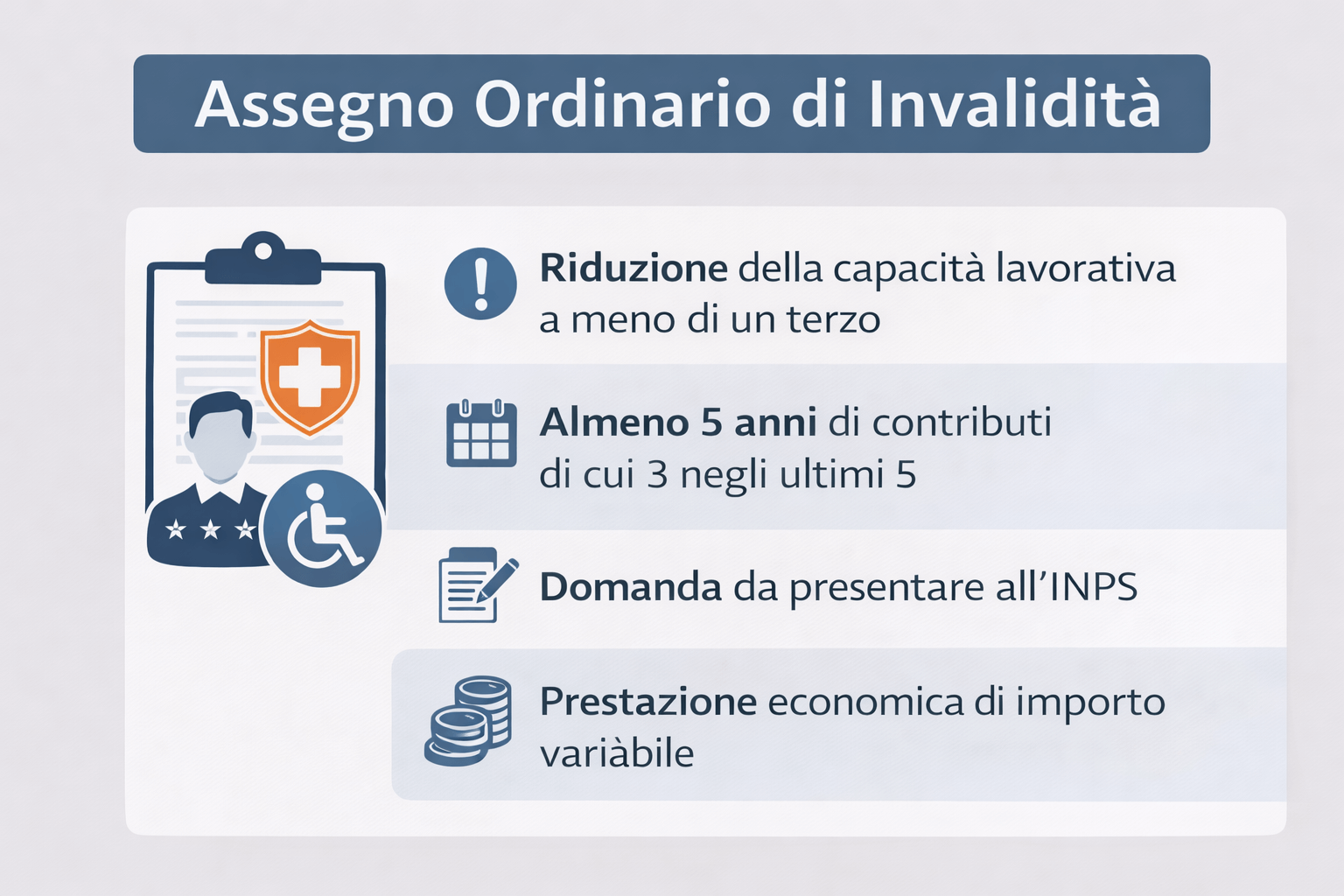

Che cos’è l’Assegno Ordinario di Invalidità

L’Assegno Ordinario di Invalidità (AOI) è una prestazione previdenziale disciplinata dalla legge 12 giugno 1984, n. 222. Spetta ai lavoratori la cui capacità lavorativa risulti ridotta a meno di un terzo a causa di infermità fisica o mentale accertata dalla Commissione Medico-Legale INPS. Non è una pensione di inabilità totale — che invece richiede l’impossibilità assoluta di lavorare — e non è reversibile: alla morte del titolare non spetta ai superstiti.

Una caratteristica importante: l’AOI è compatibile con il lavoro. Chi lo percepisce può continuare a svolgere attività lavorativa, anche se in certi casi l’importo viene ridotto in base al reddito prodotto. Il meccanismo delle trattenute sull’AOI in caso di redditi da lavoro segue regole precise, che riguardano sia i dipendenti sia gli autonomi.

Requisiti per ottenere l’AOI

Per presentare domanda occorre soddisfare contemporaneamente un requisito sanitario e uno contributivo:

- riduzione della capacità lavorativa a meno di un terzo, accertata dalla Commissione Medico-Legale INPS;

- almeno 260 contributi settimanali versati (5 anni), di cui almeno 156 nel quinquennio precedente la domanda (3 anni negli ultimi 5).

Per raggiungere il requisito contributivo si può sommare anche la contribuzione versata in Paesi UE o in Paesi extra-UE convenzionati con l’Italia, attraverso la totalizzazione internazionale. L’importo dell’assegno, però, viene calcolato solo in proporzione ai contributi italiani, secondo il criterio del pro-rata.

Possono richiedere l’AOI i lavoratori dipendenti privati iscritti all’Assicurazione Generale Obbligatoria, i lavoratori autonomi (artigiani, commercianti, coltivatori diretti, coloni e mezzadri) e gli iscritti alla Gestione Separata INPS. Ne sono invece esclusi i dipendenti pubblici.

Importo e sistema di calcolo

L’importo dell’AOI dipende dal sistema di calcolo applicato in base alla carriera contributiva del lavoratore:

- sistema retributivo, per chi ha contributi anteriori al 1° gennaio 1996 e non ha optato per il contributivo;

- sistema misto, per chi ha contributi sia prima che dopo il 1996;

- sistema contributivo puro, per chi ha versato i primi contributi dal 1° gennaio 1996 in poi.

Nel 2026 il trattamento minimo INPS è pari a 611,85 euro mensili. Se l’AOI calcolato risulta inferiore a questa soglia, può essere integrato — ed è proprio su questo meccanismo che si concentra la novità principale dell’anno.

La svolta: integrazione al minimo anche per i contributivi

Fino al 9 luglio 2025 l’integrazione al trattamento minimo era riservata solo agli assegni liquidati con il sistema retributivo o misto. Chi aveva iniziato a versare contributi dal 1° gennaio 1996 — il cosiddetto contributivo puro — era escluso per effetto dell’articolo 1, comma 16, della legge 335/1995 (la riforma Dini). Una discriminazione che penalizzava in modo particolare i lavoratori più giovani e quelli con carriere discontinue.

Con la sentenza 94/2025 sull’integrazione al minimo, la Corte Costituzionale ha dichiarato illegittima quella norma. La decisione è stata pubblicata in Gazzetta Ufficiale il 9 luglio 2025, e da quel momento il divieto non è più applicabile. L’INPS ha recepito la pronuncia con la Circolare n. 20 del 25 febbraio 2026, fornendo le istruzioni operative.

Ecco il quadro aggiornato per sistema di calcolo:

| Sistema di calcolo | Integrazione al minimo |

| Retributivo | Già prevista |

| Misto | Già prevista |

| Contributivo puro (dal 1° gennaio 1996) | Applicata dal 10 luglio 2025 |

| Opzione contributivo (art. 1 c. 23 L. 335/1995) | Applicata dal 10 luglio 2025 |

| Gestione Separata (anche con computo D.M. 282/1996) | Applicata dal 10 luglio 2025 |

Come funziona l’integrazione al minimo e i limiti di reddito

L’integrazione al minimo (disciplinata dall’articolo 1, commi 3, 4 e 5, della legge n. 222/1984) porta l’importo dell’AOI fino alla soglia del trattamento minimo della gestione di riferimento, con onere a carico della GIAS. Nel 2026 la soglia è 611,85 euro mensili. Il diritto all’integrazione è soggetto a limiti reddituali che ne condizionano il riconoscimento: superarli — per effetto di altri trattamenti previdenziali, redditi da lavoro o rendite — fa perdere il diritto interamente, senza possibilità di integrazione parziale né di cristallizzazione dell’importo in godimento.

Decorrenza, domanda di ricostituzione e ricorsi pendenti

L’integrazione per i contributivi puri decorre dal 1° agosto 2025, cioè dal primo giorno del mese successivo alla pubblicazione della sentenza in Gazzetta Ufficiale. Chi ha già un assegno AOI contributivo e l’INPS dispone dei dati reddituali: l’adeguamento avviene d’ufficio. Chi non ha comunicato i redditi rilevanti deve presentare una domanda di ricostituzione reddituale tramite portale INPS (con SPID, CIE o CNS), Contact Center o patronato.

Chi in passato aveva presentato domanda di integrazione e si era visto respingere in base alla norma poi dichiarata incostituzionale può chiedere il riesame, a meno che il diniego non sia stato confermato con sentenza passata in giudicato. La circolare chiarisce che le nuove istruzioni si applicano anche ai ricorsi pendenti davanti ai giudici del lavoro o alle commissioni INPS.

Attenzione: non è prevista retroattività per i periodi precedenti al 10 luglio 2025.

Da AOI a pensione di vecchiaia: un passaggio da non trascurare

Al compimento dei requisiti anagrafici e contributivi, l’AOI si trasforma d’ufficio in pensione di vecchiaia. Qui scatta un passaggio che vale la pena comprendere bene: la pensione di vecchiaia liquidata con il sistema contributivo non prevede l’integrazione al minimo. Le regole cambiano rispetto all’assegno.

L’importo della pensione non può essere inferiore a quello dell’AOI in godimento al momento del pensionamento — ma questo calcolo si fa sull’importo dell’assegno al netto dell’eventuale integrazione al minimo. In pratica, la quota di integrazione ricevuta durante il periodo di AOI non entra nella base di calcolo della pensione.

Esempio: un titolare di AOI con assegno pari a 500 euro e integrazione al minimo di 111,85 euro percepisce 611,85 euro. Alla trasformazione in pensione di vecchiaia contributiva, la base di riferimento è 500 euro — non 611,85. L’integrazione cessa.

Come presentare la domanda di AOI

La domanda va presentata esclusivamente per via telematica, allegando il certificato medico in formato SS3 compilato online dal medico curante. I canali disponibili sono:

- portale INPS con accesso tramite SPID, CIE o CNS;

- Contact Center INPS al numero verde 803 164 (da rete fissa) o 06 164 164 (da cellulare);

- patronato o associazione riconosciuta, con assistenza gratuita.

L’assegno decorre dal primo giorno del mese successivo alla presentazione della domanda, a condizione che siano soddisfatti tutti i requisiti sanitari e amministrativi.

Durata, rinnovo e conferma definitiva

L’AOI ha validità triennale. Prima della scadenza è necessario presentare domanda di rinnovo, allegando nuova certificazione medica che attesti la persistenza dell’invalidità. Dopo tre riconoscimenti consecutivi (compreso quello iniziale, per un totale di nove anni), l’assegno viene confermato in via definitiva — fermo restando il potere dell’INPS di disporre verifiche medico-legali in qualsiasi momento.