Con la pubblicazione in Gazzetta Ufficiale del Decreto 17 dicembre 2009 del MATT (Ministero Ambiente e Tutela del Territorio e Mare) a fine 2009 è nato ufficialmente il SISTRI (Sistema di Tracciabilità dei Rifiuti), che però è giunto fino alla quarta proroga per i noti disservizi nella distribuzione dei necessari supporti alle aziende: operativo da ottobre 2010, con doppio regime fino al 31 dicembre, da gennaio 2011 richiederà la piena conformità.

Il Decreto prevede iscrizione obbligatoria e versamento di un contributo differenziato per tipologia di rifiuto, quantità di rifiuti prodotti, categoria di appartenenza del soggetto iscritto al SISTRI e dimensione aziendale (numero dipendenti).

I parametri da considerare sono diversi e differenti per le varie categorie. Calcolare il contributo non è impresa impossibile, ma possiamo provare a semplificarci la vita con l’aiuto di un foglio Excel.

Determinazione del contributo

Le imprese devono per prima cosa determinare la categoria di appartenenza, da individuare nelle tabelle allegate al Decreto Ministeriale che ha previsto le seguenti categorie:

- Produttori/detentori

- Comuni (Campania)

- Trasportatori

- Trasportatori Campania

- Trasportatori art.212 c.8 d.lgs.152/2006

- Discariche (D1, D5, D12)

- Demolitori e rottamatori

- Frantumatori

- Inceneritori di rifiuti pericolosi (D10)

- Impianti di coincenerimento (R1)

- Impianti di recupero di materia (R2, R3, R4, R6, R7, R8, R9)

- Attività di recupero (R5, R10, R11, R12, R13) e di smaltimento (D2, D3, D4, D6, D7, D13, D14, D15)

- Impianti di trattamento chimico fisico e biologico (D8, D9)

- Impianti di compostaggio e di digestione anerobica (R3)

- Consorzi, Intermediari, Associazioni imprenditoriali e loro società di servizi

- Terminalisti, operatori logistici e raccomandatari marittimi

- Centro raccolta/piattaforma

L’allegato II del Decreto contiene le tabelle per il calcolo dei contributi da versare, tante quante sono le categorie di soggetti interessati. La maggior parte delle imprese, anche le Pmi, dovrebbero inquadrarsi nelle categorie dei produttori/detentori.

Altrettanto numerosa la categoria delle imprese che effettuano il trasporto di rifiuti, comprendendo tra le stesse i cosiddetti trasportatori in conto proprio definiti dall’Art.212 del Dlgs.152/2006 e cioè «Le imprese che esercitano la raccolta e il trasporto dei propri rifiuti non pericolosi come attività ordinaria e regolare nonché le imprese che trasportano i propri rifiuti pericolosi in quantità che non eccedano trenta chilogrammi al giorno o trenta litri al giorno».

Si tratta in gran parte di piccole imprese che producono che producono una quantità minima di rifiuti siano essi pericolosi o non pericolosi.

Per la determinazione del contributo da versare, il DM delinea alcuni criteri sulla quantità dei rifiuti prodotti con riferimento all’anno di competenza, unità locale e modalità di versamento:

- Le quantità e la popolazione complessivamente servita indicate nelle tabelle relative ai contributi dei trasportatori si riferiscono alle quantità e alla popolazione complessivamente servita autorizzate ai sensi del D.M. n406 del 28 aprile 1998

- I contributi da versare relativi alle quantità indicate nelle diverse tabelle sono da riferirsi alle quantità prodotte, smaltite e/o trattate nell’anno precedente

- Il contributo è versato da ciascun soggetto per ciascuna unità locale e per ciascun veicolo adibito al trasporto di rifiuti

- Il contributo si riferisce all’anno solare di competenza, indipendentemente dal periodo di effettiva fruizione del servizio

- Il pagamento dei contributi può avvenire mediante versamento diretto presso la competente Tesoreria Provinciale dello Stato, ovvero tramite conto corrente bancario o bonifico bancario, i cui estremi sono indicati nel portale del sistema SISTRI.

Infine, la pagina FAQ sul calcolo dei contributi, pubblicata sul sito del SISTRI, contiene ulteriori indicazioni utili per calcolare correttamente il contributo dovuto.

Calcolo del contributo

Per questo tutorial sono state prese in considerazione alcune categorie di soggetti obbligati a iscrizione e versamento del contributo SISTRI: Produttori/detentori; Trasportatori; Trasportatori Campania; trasportatori art.212 c.8 d.lgs.152/2006; Demolitori e rottamatori; Frantumatori.

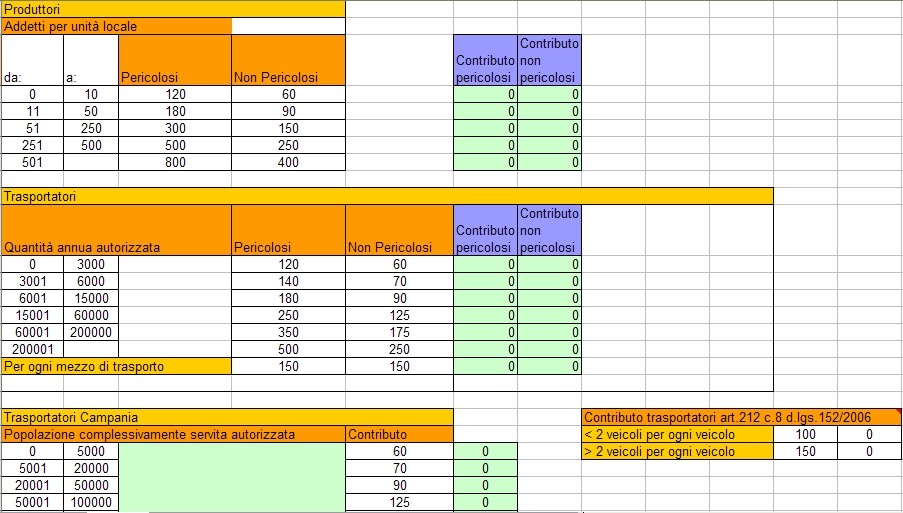

Il modello è distribuito su due fogli: il primo (Input) per l’inserimento dei dati utili per il calcolo dei contributi.

Il secondo (Tabelle) contenente le tabelle previste dal DM per il calcolo relativo alla categoria individuata, tenendo conto dei parametri riferiti a tipologia e/o quantità di rifiuto (pericolosi/non pericolosi), numero di automezzi (nel caso di trasporto), numero dipendenti e unità locali riconducibili all’impresa.

Le tabelle riportano gli scaglioni (numero dipendenti, quantità annua autorizzata ) per i quali è prevista la misura del contributo da versare. La logica utilizzata è simile a quella per la determinazione IRPEF considerando, laddove previsto, la differenziazione del contributo per rifiuti pericolosi e non pericolosi.

Utilizzo del modello

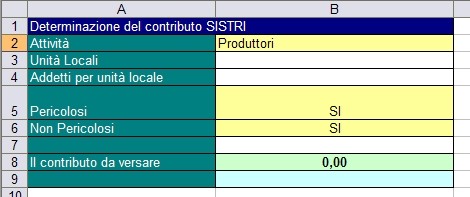

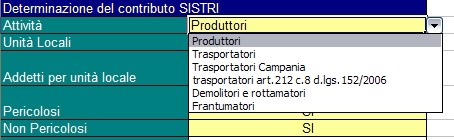

Sul foglio Input possiamo selezionare la categoria di impresa per la quale ci interessa determinare il contributo.

L’elenco predisposto nell’intervallo (reso invisibile) I2:I10 viene reso disponibile nella Cella B2> con l’utilizzo della funzione CONVALIDA.

Selezionando le diverse categorie, cambierà anche la tipologia delle voci presenti nell’intervallo A2:A9 relative ai dati richiesti per effettuare il calcolo del contributo.

Le seguenti formule ci consentono infatti di porre un set di richieste differenti sulla base della categoria di impresa per la quale di deve calcolare il contributo:

A4: =SE(B2=I2;J2;SE(B2=I3;J3;SE(B2=I4;J4;SE(B2=I6;J6;SE(B2=I7;J7;SE(B2=I5;””;””))))))

A7: =SE(O(B2=I3;B2=I4;B2=I5);”Numero veicoli”;””)

E in A9: =SE(O(B2=I3;B2=I4;B2=I5);”Contributo Automezzi:”;””)

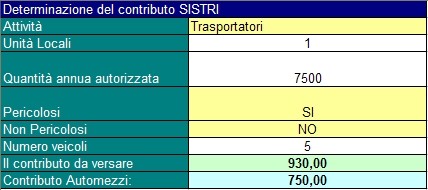

Volendo calcolare il contributo di un impresa, che dispone di 5 automezzi e che effettua il trasporto di rifiuti pericolosi per 7.500 ton/anno autorizzate:

Il contributo determinato dal modello sarà pari a 930,00 euro, di cui 750,00 euro calcolati in base al numero dei mezzi (cinque) autorizzati al trasporto.