Il bilancio fotografa le condizioni di salute di un impresa mettendone in evidenza reddito (confrontando costi e ricavi) e la situazione patrimoniale e finanziaria (confrontando fonti e impieghi) in un periodo ben definito. Nella sua forma più semplice, è formato da due documenti: lo stato patrimoniale e il conto economico. Vediamo in cosa consistono e come redigerli correttamente.

Il bilancio d’esercizio

La redazione del bilancio d’esercizio è disciplinata dal Codice Civile (comma 1, articolo 2423) ed è di norma formato da:

- Stato Patrimoniale: risultati patrimoniali e finanziari dell’impresa;

- Conto Economico: costi e ricavi dell’esercizio per il calcolo del reddito d’esercizio;

- Nota Integrativa: informazioni aggiuntive negli schemi di Stato Patrimoniale e Conto Economico.

Il bilancio abbreviato

Le società ammesse alla redazione del bilancio abbreviato possono indicare nello Stato Patrimoniale solo le voci contrassegnate nel Codice Civile con maiuscole e numeri romani, con separata indicazione dei crediti e debiti esigibili oltre l’esercizio successivo, detraendo ammortamenti, svalutazioni e accantonamenti.

Stato Patrimoniale

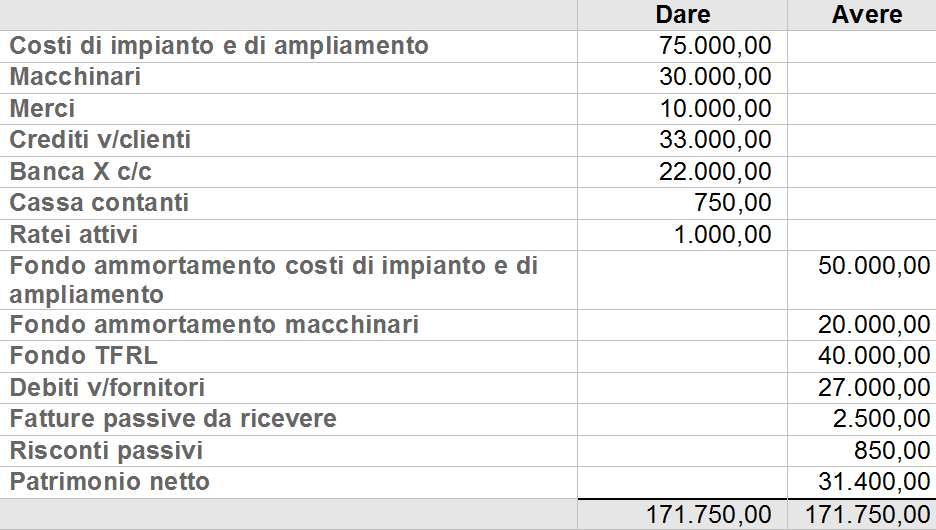

Lo Stato Patrimoniale fotografa la situazione patrimoniale dell’impresa e rappresenta la situazione del patrimonio dell’azienda in uno specifico momento della vita dell’impresa (solitamente individuato al 31 dicembre di ogni anno). Va redatto in conformità all’articolo 2424 del codice civile e riporta i valori dell’attivo e del passivo. Il patrimonio netto di chiusura dell’esercizio costituisce il patrimonio netto di apertura dell’esercizio successivo incrementato dagli utili o decrementato dalle perdite.

Lo stato patrimoniale è suddiviso in due sezioni contrapposte, chiamate Attività e Passività.

- Trovano allocazione nell’attivo dello Stato Patrimoniale le immobilizzazioni, il magazzino, le disponibilità liquide e i crediti.

- Nel passivo, invece, sono imputati il Capitale Sociale, le Riserve, l’utile o la perdita dell’esercizio e gli utili e le perdite riportati a nuovo (ossia quelli la cui destinazione è rinviata ad altri esercizi) nonché i debiti a breve, medio e lungo termine.

Sotto l’aspetto finanziario, le passività rappresentano le fonti di finanziamento proprie o di terzi necessarie all’azienda per la conduzione della propria impresa. La contropartita è rappresentata dagli impieghi ossia beni e diritti di proprietà dell’impresa.

Apertura dei conti

L’operazione di apertura dei conti consiste nel riporto dei valori patrimoniali risultanti dalla chiusura di bilancio nello Stato Patrimoniale del nuovo esercizio. In pratica, si riportano tutti i valori dello Stato Patrimoniale dal 31 dicembre dell’esercizio chiuso il primo giorno di riapertura della contabilità dell’esercizio successivo.

All’inizio del nuovo esercizio, si evidenziano costi o ricavi di competenza dell’esercizio corrente ma sostenuti in altri esercizi (ratei e risconti), per rimanenze o fatture che richiedono giroconto in Conto Economico. Poiché la competenza degli interessi passivi semestrali ricade su due esercizi mentre la passività avviene posticipatamente, quando l’operazione si conclude e viene rilevata nel bilancio dell’esercizio, bisogna decurtare la quota di competenza dell’esercizio precedente utilizzando il conto Ratei passivi.

=> Calcolo di Ratei e Risconti con Excel

All’apertura dello Stato Patrimonialesi individua anche il conto fatture attive, che in sede di chiusura di bilancio dell’esercizio precedente è servito per inserire in contabilità ricavi per vendite o prestazioni. Se la fattura è differita con emissione entro giorno 15 del mese di gennaio, gli effetti IVA retrocedono al mese di dicembre. In tal caso sarà utilizzato il conto Fatture passive da ricevere per i costi relativi ad acquisti di competenza dell’esercizio precedente.

=> Anticipo sulle fatture con Excel

Se nel corso dell’esercizio non è possibile emettere fatture attive perchè la competenza ricade nell’esercizio precedente, al momento delle registrazioni delle scritture sarà contabilizzato il ricavo utilizzando come contropartita il conto Fatture attive da emettere. Al momento dell’emissione fattura, si dovrà rilevare in prima nota il credito verso il cliente e come contropartita il conto Fatture attive da emettere.

Nel conto Fatture passive da ricevere è invece indicato l’importo delle fatture che si devono ancora riscuotere.

Conto Economico

Nel Conto Economico possono essere sostanzialmente distinti i ricavi e i costi. Si intendono ricavi le vendite dei propri beni, gli interessi attivi o i fitti attivi. Sono, invece, esempi di costi gli acquisti, le utenze, le spese del personale, i fitti passivi le imposte e le tasse.

In tale contesto è bene far presente che l’IVA, ancorché un’imposta, non rappresenta un costo per la società. Si tratta, infatti, di un debito o un credito che l’azienda ha nei confronti dell’Erario nel momento in cui compie una vendita o un acquisto e, per questo motivo, trova allocazione nel passivo o nell’attivo dello Stato Patrimoniale.

Esemplificando, al momento dell’acquisto di un bene l’impresa dovrà provvedere alla registrazione dell’IVA a credito. Di contro, in caso di vendita di un bene dovrà registrare l’IVA a debito. La somma algebrica fra l’IvVAa debito (rappresentata da segno negativo) e quella a credito (rappresentata da segno positivo) evidenzia il debito o il credito maturato dall’azienda nei confronti dell’Erario.

Classificazione voci del Conto Economico

Per la classificazione delle voci del Conto Economico occorre fare riferimento al principio contabile OIC 12, che ne specifica la composizione. Il conto economico è suddiviso in quattro tipologie di gestione: caratteristica, accessoria, finanziaria e straordinaria.

- Gestione caratteristica – Differenza tra ricavi e costi correlati all’attività tipica dell’impresa, come i ricavi dalla vendita di prodotti o servizi core business e costi di produzione o erogazione.

- Gestione accessoria – Tutti gli altri ricavi e costi non strettamente connessi all’attività prevalente dell’impresa.

- Gestione finanziaria – Costi derivanti dalla gestione del capitale in prestito e proventi derivanti dall’investimento in disponibilità liquide, partecipazioni o crediti finanziari.

- Gestione straordinaria – Costi e iicavi estranei all’attività ordinaria della società: plusvalenze, minusvalenze, sopravvenienze attive e passive non correlate alla gestione ordinaria dell’impresa, componenti positivi e negativi di anni precedenti, componenti reddituali da variazioni dei criteri di valutazione.

Nota integrativa

La nota integrativa rende più comprensibili i numeri inseriti nello stato patrimoniale e nel conto economico, spiegandoli e motivandoli laddove necessario. Inoltre, fornisce informazioni complementari non inseribili nelle due sezioni precedenti. La nota integrativa deve indicare, oltre ai criteri adottati in sede di valutazione delle voci di bilancio e delle rettifiche, anche i movimenti delle immobilizzazioni (costo storico, composizione costi di impianto e di ampliamento, di ricerca, sviluppo e pubblicità, variazioni dei fondi, composizione ratei e risconti attivi e passivi).

Cosa deve riportare

La redazione e composizione della Nota Integrativa si effettua seguendo essenzialmente quanto indicato dall’art. 2427 del Codice Civile, dando evidenza della classificazione e valutazione adottata per stimare determinate poste di bilancio; della natura e composizione degli impegni non riscontrabili in bilancio; della eventuale composizione dei crediti per area geografica (ai fini del rischio Paese); dell’anzianità di determinati crediti; della giustificazione di alcune perdite su crediti; degli accordi fuori bilancio; dei principali novità fiscali.