La valutazione dell’avanzamento è determinante al fine di controllare un progetto. Com’è noto, le ore o i costi segnati a consuntivo e rilevati dal pianificatore non indicano necessariamente lo stato del lavoro effettivamente realizzato, il cosiddetto “avanzamento fisico”. Le quantità di tempo e di costo spese nel progetto sono da tenere separate, in quanto un’attività può aver esaurito il suo budget pur avendo “messo in opera” la metà dell’output previsto.

Occorre stabilire, dunque, dei criteri per poter misurare lo stato di avanzamento di ogni attività e di conseguenza dell’intero progetto. Se ci si limitasse a chiedere il parere soggettivo dei responsabili delle varie attività, probabilmente rischieremmo delle valutazioni inaffidabili. Varie ragioni possono influenzare per difetto o per eccesso la misurazione dei soggetti direttamente coinvolti nel lavoro: la reticenza a mostrarsi inefficienti, la vicinanza alla chiusura dei lavori, il timore per un problema inaspettato e così via.

Occorre dunque fissare, già in fase di pianificazione nel momento stesso delle attribuzioni di responsabilità, dei criteri il più possibile oggettivi. È chiaro che i parametri da impiegare sono più facilmente individuabili per alcune attività e meno per altre. Tuttavia, non bisogna rinunciare a stabilire un criterio con cui misurare l’avanzamento. Occorre definire con chiarezza che cosa misurare, chi dovrà farlo e quando.

Definire una metrica

Il criterio con cui misurare l’attività di posa di un pavimento è sicuramente più immediato della valutazione di attività impalpabili come le analisi dei bisogni. Eppure, un criterio deve essere definito. Occorre quindi individuare degli eventi accertabili e stabilire, per ciascuno di essi, un peso sul progresso complessivo.

Di seguito, vengono presentate alcune tecniche di misurazione che possono essere utilizzate per valutare l’avanzamento.

- On/Off

- 50/50

- Eventi ponderati

- Proporzionale

- Per unità di completamento

La tecnica On/Off misura l’avanzamento delle attività considerandole allo 0% fino a quando non saranno completate. Solo a quel momento, il valore cambierà passando direttamente al 100%. Questo tipo di misurazione può essere impiegato per attività di breve durata e di peso relativo per il progetto. La tecnica On/Off è certamente caratterizzata da una prudenza valutativa. Per questo motivo, viene spesso utilizzata in progetti fortemente innovativi e caratterizzati da un elevato grado di rischio.

L’approccio 50/50 è più adatto a durate medie e sottintende una stima più ottimistica di quella precedente. L’avanzamento è considerato al 50% non appena l’attività ha avuto inizio, per poi scattare al 100% al termine dei lavori.

La tecnica degli eventi ponderati divide un’attività in traguardi intermedi che hanno come risultato un output definito. Questa suddivisione, realizzata in un’analisi preliminare, definisce per ogni traguardo o “milestone” un valore percentuale di avanzamento. Tale metodo è utile per attività lunghe o critiche.

Il criterio proporzionale considera una quota dell’attività completata in proporzione all’avanzamento temporale, mentre la quota rimanente è ritenuta ultimata solo a lavori conclusi.

La misurazione per unità di completamento attribuisce dei punteggi, ad esempio da 1 a 4, che esprimono il grado di completamento di ciascuna singola attività del progetto. Il punteggio 1, quindi, potrebbe esprimere l’avvio e gli altri punteggi indicheranno il grado di avanzamento dell’attività valutata.

Per quanto riguarda l’avanzamento di qualsiasi attività di livello aggregato (fase, macro-attività, etc.) o del progetto, esso sarà calcolato come somma pesata degli avanzamenti delle attività subordinate. Queste ultime, saranno definite con un peso grazie a informazioni tecniche ottenute in fase di programmazione.

La tecnica dell’Earned Value

L’Earned Value è la valutazione di una porzione di lavoro svolto, in base al budget stanziato, effettuata in determinati momenti del progetto. Indica, quindi, il valore reale “guadagnato” a fronte del lavoro eseguito nell’istante in cui si effettua la rilevazione dei dati. Se da un lato l’Actual rappresenta la spesa per il lavoro svolto, l’Earned Value è teoricamente il valore di ciò che è stato effettivamente prodotto e, nel momento della verifica, spesso differisce sia dal valore previsto in fase di pianificazione sia dal costo del lavoro effettivamente svolto sino a quel momento.

Com’è noto, i costi consuntivi (Actual) potrebbero essere più bassi rispetto ai valori di budget (Scheduled) non per ragioni di efficienza, ma semplicemente perché esistono ritardi nello svolgimento del progetto. Ecco perché è necessario utilizzare il valore “guadagnato” e confrontarlo con i valori di consuntivo e di pianificazione per ottenere il grado di efficienza e di efficacia del progetto esaminato.

La tecnica dell’EV, dunque, non contiene solo la valutazione del valore “guadagnato”. Essa presenta un insieme di parametri per la misurazione della performance di progetto da un duplice punto di vista: quello dei costi e quello dell’effettivo avanzamento. In sostanza, questa tecnica consente di definire almeno tre punti fondamentali:

- A che stato del progetto ci troviamo realmente

- Quale sarà il costo finale del progetto mantenendo il trend attuale

- Se occorrono misure correttive e come verificarle

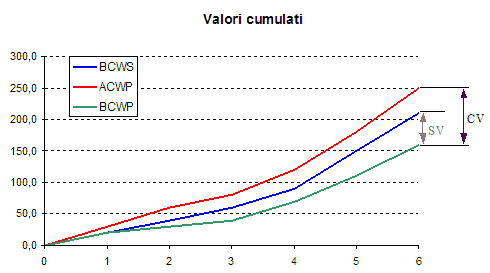

Se si rappresentassero questi valori cumulati sulla linea temporale del progetto, potremmo ottenere delle curve simili a quelle del grafico seguente.

Figura 1. Curve alla data di rilevamento

Dall’esempio riportato, si osserva che i tre valori aumentano in modo differente. Alla momento di verifica, che in questo caso corrisponde al sesto mese di avanzamento, si nota che il valore realizzato (BCWP) è inferiore a quello previsto (BCWS). Questa differenza è segnalata dall’indice SV (Schedule Variance = BCWP-BCWS), che rappresenta lo scostamento fra i costi delle attività previste e i budget delle attività svolte alla data di rilevamento.

Dal segno positivo o negativo di SV si apprende se il lavoro è in anticipo o in ritardo rispetto al piano. Nel nostro esempio, SV è negativo, quindi il progetto avanza con un ritmo inferiore al previsto. Tuttavia, non è sufficiente conoscere se i lavori sono in anticipo o in ritardo rispetto al piano, occorre valutare un altro indicatore: quello della spesa. Infatti, essere veloci a costi superiori al previsto può comunque costituire un segnale d’allarme.

Se si osserva nuovamente l’esempio riportato, si nota che anche le curve BCWP e ACWP non coincidono. In questo caso, dunque, al sesto mese non solo si è in ritardo, ma si sta spendendo anche più del dovuto, ossia i costi sostenuti sono più elevati del valore “guadagnato”. L’indice che misura la differenza tra BCWP e ACWP è denominato CV (Cost Variance = BCWP-ACWP). Dal segno positivo o negativo di CV si apprende se i costi effettivi sono inferiori o superiori a quelli previsti nel piano.

Valutando ancora ciò che emerge dal grafico, al primo mese di avanzamento la situazione era un po’ diversa rispetto a quella del sesto: SV=0 e CV negativo. Ciò significa che l’avanzamento del progetto era in un primo momento in linea con quanto previsto, ma già i costi effettivi erano superiori al dovuto. Ovvero, c’era un grado adeguato di efficacia a discapito dell’efficienza. Successivamente, la situazione è degenerata sia per efficacia sia per efficienza.

Per la misurazione delle performance di progetto si utilizzano altri due indici: CPI (Cost Performance Index) e SPI (Schedule Performance Index).

L’indice CPI (CPI= BCWP/ACWP) è il rapporto calcolato alla data di rilevazione tra quanto è stato previsto di spendere per le attività svolte e quanto è stato effettivamente speso. L’indice è minore, uguale o maggiore di 1 a seconda che le spese siano superiori, in linea o inferiori alle attese.

L’indice SPI (SPI= BCWP/BCWS) fornisce il rapporto tra la parte di budget già spesa alla data di rilevazione e quella che era prevista dal piano. L’indice è minore, uguale o maggiore di 1 a seconda che l’avanzamento è maggiore, uguale o minore di quello stabilito nel piano operativo di progetto.

Anche in questo caso, gli indici hanno un certo significato se vengono considerati congiuntamente, ossia la performance dei costi deve essere valutata accanto a quella sull’avanzamento e viceversa. Dai due diversi indici e dai tre possibili risultati che possono presentare emergono 9 situazioni significative.

CPISPISituazioneNote

CPI>1SPI>1+ +Si sta spendendo meno e si è in anticipo (dubbio: errori nelle stime?)

CPI>1SPI=1+ +Si sta spendendo meno rispettando i tempi

CPI>1SPI<1-Si sta spendendo meno ma c’è un ritardo

CPI=1SPI>1+ +Si sta spendendo il previsto e si è in anticipo

CPI=1SPI=1+Si sta rispettando perfettamente costi e tempi (dubbio: i dati sono reali?)

CPI=1SPI<1-Si sta spendendo il previsto ma c’è un ritardo

CPI<1SPI>1+Si sta spendendo di più ma siamo in anticipo (verificare i motivi)

CPI<1SPI=1-Si sta spendendo di più ma si stanno rispettando i tempi

CPI<1SPI<1- -Si sta spendendo di più e si è in ritardo (intervenire con misure correttive)

Utilizzando la tecnica dell’EV, il Project Manager avrà a disposizione una serie di indici efficaci per valutare e comunicare l’andamento delle attività e del progetto. Questo gli consentirà di intervenire tempestivamente e in modo mirato anche su progetti di notevole complessità e durata.

Le previsioni

Com’è noto, per il controllo del progetto occorre effettuare le proiezione a finire e stabilire il reale stato di avanzamento. La tecnica dell’Earned Value ci supporta anche in questo tipo di valutazioni.

Prendiamo nuovamente in considerazione le curve d’esempio. Se al sesto mese di esecuzione è servito un valore pari a 250 per realizzare 160, è facile comprendere come, mantenendo questa tendenza, non sia possibile completare il lavoro con il budget BAC stanziato in fase di pianificazione (Budget at Completion).

Occorrerà dunque calcolare un nuovo budget necessario per il completamento e distribuire il nuovo ammontare di lavoro e costi sulla base delle risorse a disposizione. È chiaro che questo nuovo budget corretto, che prende il nome di EAC (Estimate At Completion), deve essere approvato secondo le procedure stabilite dal piano di progetto. Questo parametro si ottiene dalla seguente formula:

EAC = ACWP + (BAC – BCWP) / CPI

A questo punto, sottraendo dal budget corretto EAC il costo effettivo ACWP si ottiene la stima a finire ETC (Estimate To Complete). E ancora, sottraendo EAC al budget iniziale BAC si otterrà il budget mancante da richiedere per il completamento del progetto ECV (Estimated final Cost Variance).

Figura 2. Curva ACWP stimata per ripianificazione

Per quanto concerne il calcolo dell’avanzamento, è bene precisare che se varia il budget stanziato sul progetto anche il il valore del lavoro prodotto, calcolato sui valori preventivati, è destinato a cambiare. Allo stesso modo, varierà anche la percentuale di avanzamento del progetto o delle attività valutate. L’avanzamento, dunque, nel caso in cui si ricalcoli il budget, deve tenere conto di EAC.

Avanzamento % = (BCWP / EAC) * 100

È possibile così stabilire quanto lavoro ancora resti da compiere e quanto costerà. È chiaro che lo slittamento in termini temporali potrà essere valutato solo in riferimento alla disponibilità delle risorse del progetto e all’ottimizzazione delle loro assegnazioni.

È possibile scaricare l’esempio proposto insieme ad un modello per generare tabelle e grafici con Microsoft Excel.

Scarica l’esempio proposto e modello Excel