Gli istituti finanziari italiani sembrano averlo capito: la customer experience è la cosa più importante in questo momento. È quanto emerge dai dati del nuovo interessante report Tink – la piattaforma di open banking svedese arrivata in Italia nel dicembre dello scorso anno – che ha intervistato 290 dirigenti finanziari europei per capire quali sono le finalità dei loro investimenti.

Le istituzioni finanziarie europee stanno investendo in media tra i 50 e i 100 milioni di euro in open banking. C’è da capire, quindi, in quali aree vengono dirottate queste risorse.

Da quanto emerso anche da precedenti rilevazioni, la priorità è quella ad investire in casi d’uso che portano valore immediato alla propria attività, migliorando l’acquisizione e l’engagement dei clienti, ma anche la produttività dei dipendenti.

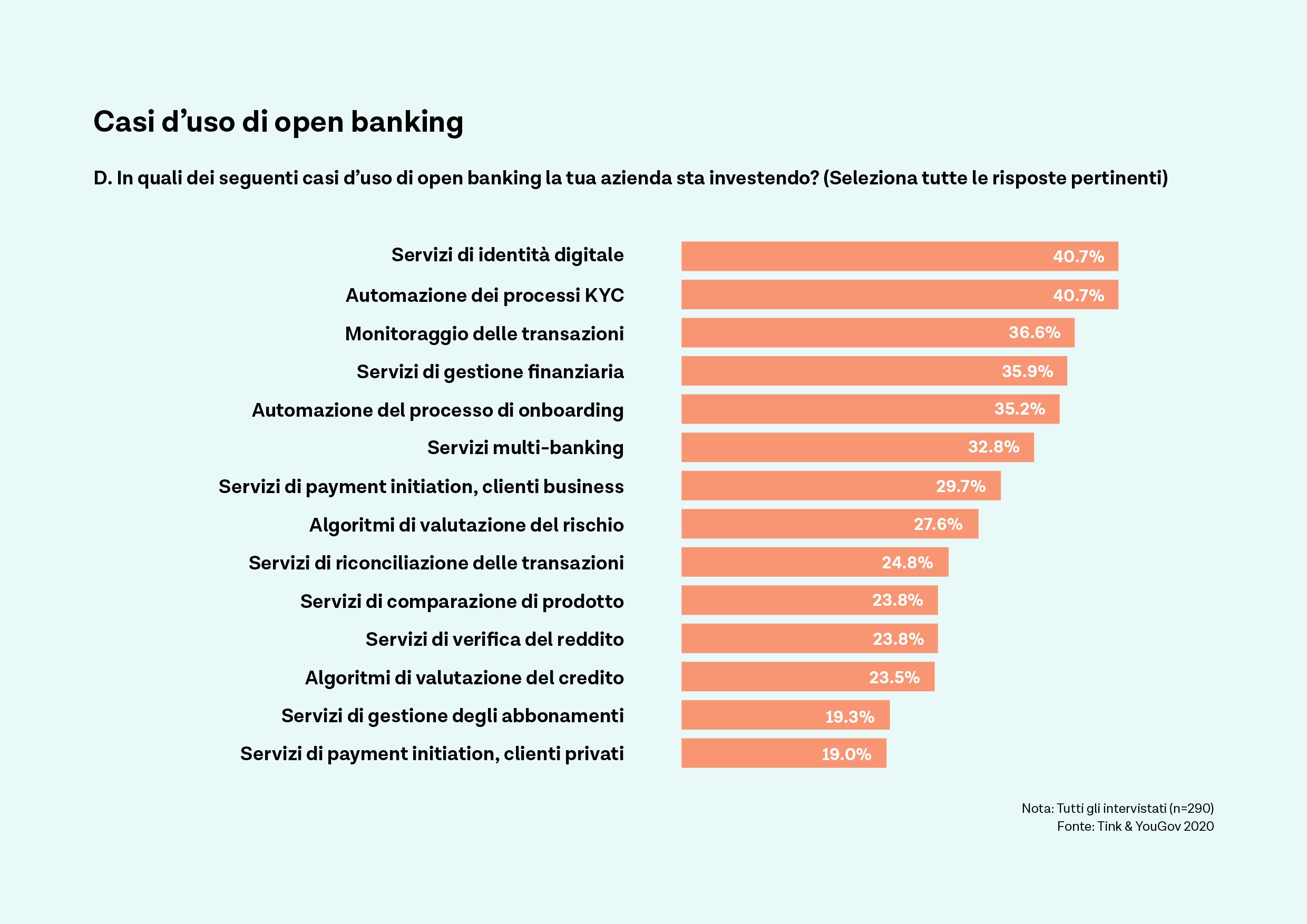

Il 71% dei dirigenti finanziari intervistati in tutta Europa pone i casi d’uso relativi alla compliance normativa in cima alla lista dei propri investimenti. Di questi, il 41% dà la priorità ai servizi di identità digitale, il 41% all’automazione dei processi KYC (know your customer) ed il 37% al monitoraggio delle transazioni.

E cosa accade nello specifico in Italia? La situazione locale sembra in parte differente. I servizi su cui maggiormente si concentrano gli investimenti italiani, infatti, sono legati al miglioramento della customer experience ed in dettaglio ai servizi di gestione finanziaria (53,3%), seguiti a ruota da quelli di Payment Initiation (50%).

“Considerato che la maggior parte delle banche ha ancora tanta strada da fare per raggiungere la compliance, è comprensibile che molte istituzioni finanziarie continuino a concentrarsi su quest’area di investimento – ha commentato Marie Johansson, Country Manager di Tink in Italia, che prosegue:

In Italia si è passati ad uno step successivo, quello per cui – prima di tutto il resto – arriva l’esperienza da assicurare al cliente.

Interessanti, anche i dati legati al boom dei servizi di avvio dei pagamenti in Italia, la seconda maggiore area di investimento nel Paese, a differenza della media europea che li vede solo settimi.

Sintomo che le istituzioni finanziarie locali hanno grandi aspettative a riguardo – commenta Tink in una nota – da un lato per via delle tante iniziative volte a contrastare il diffuso utilizzo del contante nei pagamenti, come ad esempio quello della fatturazione elettronica per imprese e partite IVA, dall’altro per la concreta possibilità di risparmiare attraverso le soluzioni di Payment Initiation rispetto agli altri metodi di pagamento digitale disponibili.

E’ questo anche il caso di Poste Italiane che sta sfruttando le potenzialità dell’open banking per reinventarsi in una “platform company”, con un duplice obiettivo: da un lato, potenziare l’app PostePay con servizi di payment initiation per consentire ai propri utenti di ricaricare la carta prepagata trasferendo i propri fondi da una banca ad un’altra; dall’altro, aggregare ulteriori conti bancari nell’app di Poste per incoraggiare il cliente a gestire tutte le proprie finanze attraverso un’unica interfaccia.

“Sembra che l’Italia abbia dunque compreso come, complice il Covid che accelera il passaggio ai canali digitali, le istituzioni finanziarie abbiano l’opportunità di ottimizzare l’acquisizione e la fedeltà del cliente, migliorandone ulteriormente la sua esperienza.” Conclude Johansson.