L’innovazione digitale sta rivoluzionando praticamente ogni settore, compreso quello bancario, ma l’Italia è ancora oggi fra i Paesi in Europa dove si fa meno ricorso all’home banking, come emerso da una recente indagine di Eurostat. Ad analizzare come il digitale stia cambiando il rapporto tra banca e clienti, facendo il punto della situazione in Italia, è il Digital Banking Index di CheBanca!, ormai giunto all’ottava edizione, dalla quale è emerso che e in crescita il numero di istituzioni bancarie che offrono servizi digitali, ma anche che questi sono sempre più apprezzati dai clienti nonostante la filiale fisica rimanga tuttoggi un punto fermo irrinunciabile da parte degli utenti.

=> Gestione delle spese ottimizzata con le Fintech

Esperienza bancaria multicanale

In sostanza quindi si conferma la complementarietà dei due canali fisico e digitale: offrire un’esperienza multicanale è incentrata sull’innovazione rappresenta un fattore chiave di fidelizzazione e sviluppo della clientela per le banche. Il 75,5% dei correntisti online è stato infatti almeno una volta in una filiale negli ultimi tre mesi non solo per le operazioni più complesse (investimenti, gestione del risparmio, trading) ma anche per l’aggiornamento della documentazione o per compiere pagamenti. I due canali devono essere interpretati come complementari e non alternativi, dunque, come spiega Alessandro D’Agata, Direttore Generale di CheBanca!:

Quest’ultima edizione del Digital Banking Index ribadisce l’importanza di un approccio multicanale per il continuo sviluppo e rafforzamento della relazione con i nostri clienti. Modalità alternative di accesso alla banca si traducono, infatti, nell’equazione “più canali, più servizi”, a dimostrazione del fatto che i clienti sono alla ricerca di servizi bancari ubiqui e continuativi. Alla luce di queste premesse, anche per quei servizi per i quali la componente umana rimarrà centrale, continueremo ad investire in soluzioni tecnologiche a servizio di clienti, gestori e consulenti finanziari con l’obiettivo di rendere le interazioni con la banca ancora più semplici, frequenti e interattive.

=> Accesso al credito: le PMI confidano nelle FinTech

Abitudini dei conto correntisti

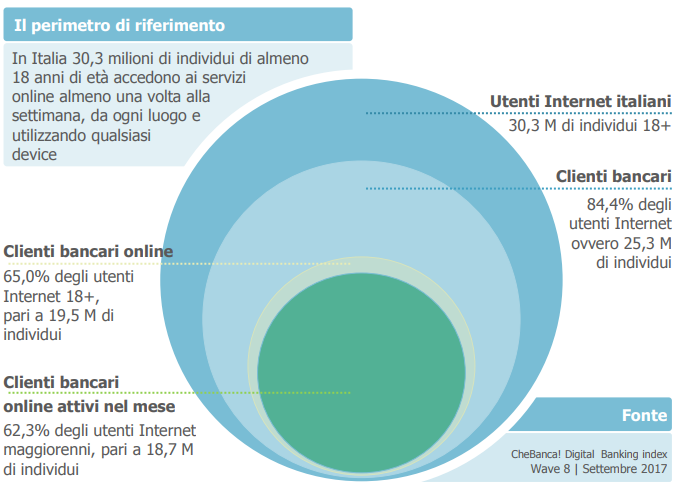

Entrando nel dettaglio dei dati emersi risulta in aumento il numero di conto correntisti online, soprattutto quelli che accedono da canali mobile, con un boom di utilizzo e download delle App. Il mobile banking ha fatto infatti registrare un incremento del +71% in due anni raggiungendo oggi 6,5 milioni di utenti.

Nel biennio i conto correntisti che utilizzano abitualmente canali online tramite web o App sono cresciuti del + 14,2% raggiungendo quota 18,7 milioni, una percentuale che vale 25,6 milioni di conti correnti attivi, 3,2 milioni hanno un conto titoli per la gestione dei propri investimenti.

I margini di crescita sono ampi visto che ci sono ancora 5,7 milioni di utenti che non operano sui loro conti attraverso la rete, pur avendo un conto corrente e utilizzando Internet in modo regolare, a causa di

- un’assenza di un reale bisogno (51%);

- un servizio tradizionale che soddisfa tutte le esigenze;

- timori legati alla sicurezza (17%);

- incapacità di riuscire a utilizzare le funzionalità del conto corrente (20%).

L’offerta delle banche

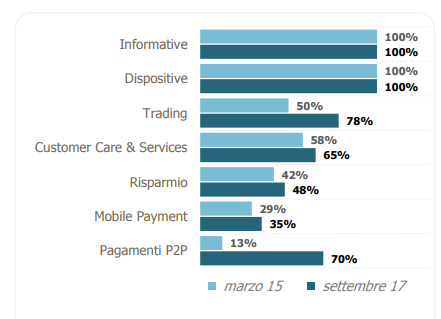

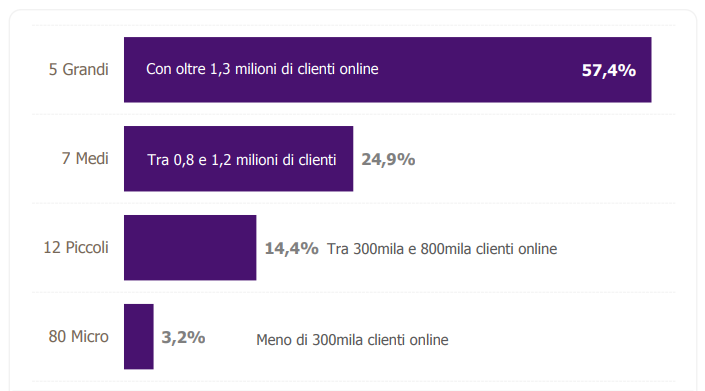

Dal canto loro le banche, ovvero almeno i primi 24 gruppi bancari in Italia, cinque dei quali ospitano più di metà dei conti online degli italiani, offrono tutti un’App informativa e dispositiva.

L’indagine ha fatto registrare un forte sviluppo dell’offerta dei pagamenti tra persone (P2P),presenti nel 70% dei casi, mentre solo la metà delle App offre servizi di investimento, ancora oggi prerogativa delle filiali e dei consulenti finanziari di riferimento, meno della metà delle App non include un servizio per il risparmio gestito e solo un terzo offre informazioni in tempo reale, o quasi, sulle quotazioni dei titoli di borsa.