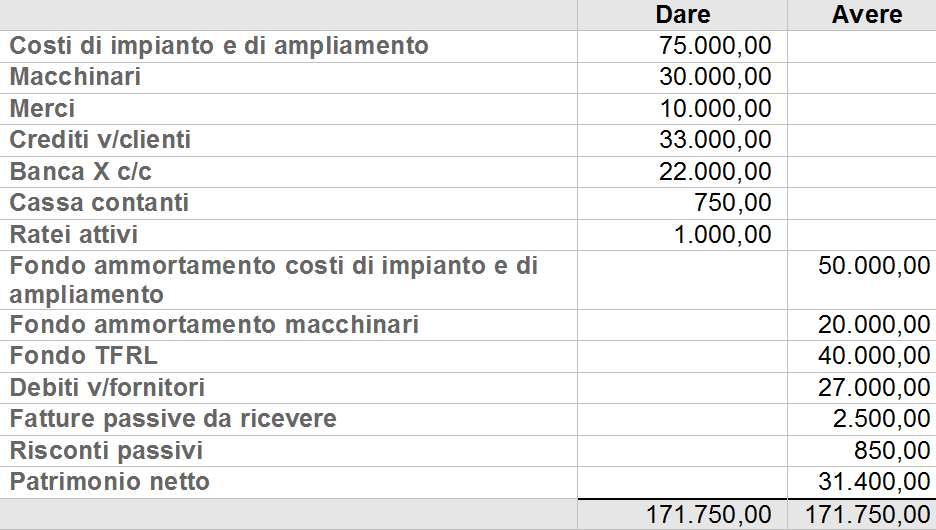

In azienda, l’operazione di “apertura dei conti” consiste nel riportare tutti i valori dello Stato Patrimoniale dal 31 dicembre dell’esercizio chiuso il primo giorno di riapertura della contabilità dell’esercizio successivo. La procedura, infatti, prevede il riporto esatto, nello Stato Patrimoniale del nuovo esercizio, dei valori patrimoniali risultanti dalla chiusura di bilancio. In contabilità l’apertura dei conti può essere rappresentata nel seguente modo:

Lo Stato Patrimoniale fotografa la situazione patrimoniale dell’impresa. Tuttavia, all’inizio dell’esercizio, evidenzia anche una serie di valori per costi o ricavi di competenza dell’esercizio corrente ma sostenuti in altri esercizi (ratei e risconti), per rimanenze di merci e di imballaggi o per fatture da emettere e da ricevere e che richiedono, pertanto, una scrittura di giroconto a Conto Economico.

=> Analisi del Bilancio aziendale con Excel

Le rimanenze, così come disposto dall’articolo 2426 del codice civile, devono essere valutate al costo di acquisto o, se minore, al costo di realizzazione desumibile dall’andamento del mercato.

Per i beni acquistati da terzi il costo storico è riferito al costo di acquisto, mentre per i beni prodotti nell’impresa si intende il costo di fabbricazione (e quindi costo di acquisto di materia prima, prodotti di consumo, manodopera, stipendi e salari e tutte le spese sostenute per la lavorazione dei beni quali consumi elettrici, idrici o di gas).

A contribuire ad una esatta valorizzazione delle scorte di magazzino intervengono due diversi metodi: il Lifo e il Fifo.

Ratei e risconti rappresentano quote di rendite o spese di competenza dell’esercizio corrente ma riscosse o pagate in altri esercizi, come dicevamo.

=> Calcolo di Ratei e Risconti con Excel

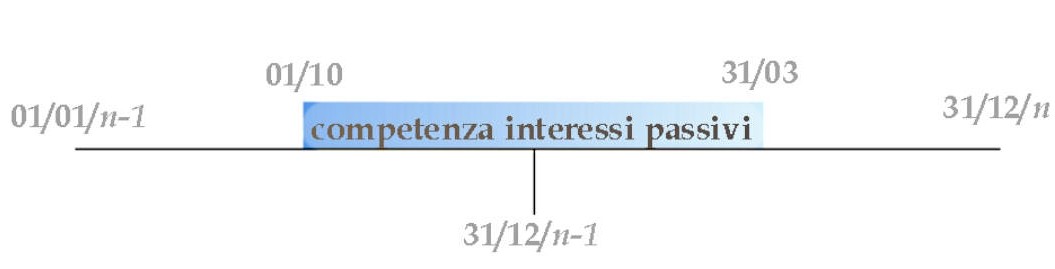

Si immagini, ad esempio, la ditta Alfa Srl che in data 01/01/n, al momento della riapertura dello Stato Patrimoniale, presenta il saldo del conto Ratei passivi pari a euro 126,37. L’impresa è a conoscenza che in data 01/10/n-1 è stato acceso un finanziamento di euro 10.000 da restituire in 4 rate semestrali posticipate al tasso del 5%. In data 31/12/n-1, in sede chiusura di bilancio, ha riportato in contabilità la quota parte degli interessi passivi di competenza dell’esercizio ma che saranno corrisposti il 31/03/n (interessi semestrali pari a euro 250,00). In data 31/03/n, l’impresa dovrà quindi contabilizzare le uscite di capitale utilizzando come contropartita il conto Interessi passivi per euro 123,63 e il conto Ratei passivi (che con questa registrazione vengono chiusi) per euro 126,37:

La valorizzazione del rateo passivo può essere semplificata dall’analisi del seguente prospetto:

In definitiva, poiché la competenza degli interessi passivi semestrali ricade su due esercizi mentre la passività avviene posticipatamente (in questo caso al 31/03/n), nel rispetto del principio della competenza è necessario, al momento in cui l’operazione si conclude e viene rilevata nel bilancio dell’esercizio n, decurtare la quota di competenza dell’esercizio precedente utilizzando il conto Ratei passivi.

All’apertura dello Stato Patrimoniale è possibile individuare il conto Fatture attive da emettere. Tale conto, in sede di chiusura di bilancio dell’esercizio precedente, è stato utile per inserire in contabilità una serie di ricavi per vendite o per prestazioni.

=> Anticipo sulle fatture con Excel

In alcune circostanze, infatti, può accadere che nel corso dell’esercizio non sia possibile emettere fatture attive per vendita di merci o prestazioni di servizi rese. Poiché la competenza di vendite e prestazioni ricade nell’esercizio precedente, al momento delle registrazioni delle scritture di completamento verrà contabilizzato il ricavo utilizzando come contropartita il conto Fatture attive da emettere. Al momento dell’emissione della fattura l’impresa, quindi, dovrà rilevare in prima nota il credito verso il cliente mentre come contropartita dovrà utilizzare il conto Fatture attive da emettere:

Si tenga presente che, ai fini fiscali, se la fattura è differita con emissione entro giorno 15 del mese di gennaio, gli effetti ai fini della liquidazione IVA retrocedono al mese di dicembre.

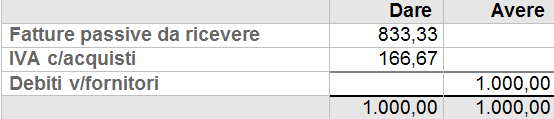

In maniera analoga la ricezione della merce o della prestazione senza fattura. In tal caso sarà utilizzato il conto Fatture passive da ricevere per tutti quei costi relativi ad acquisti di merci o prestazioni di servizi di competenza dell’esercizio precedente.

Si pensi ad esempio alla ditta Alfa Srl che in data 20/01/n riceve la fattura dell’energia elettrica per consumi relativi al bimestre novembre/dicembre dell’esercizio precedente. L’impresa dovrà registrare le seguenti scritture:

Nel conto Fatture passive da ricevere, pertanto, sarà indicato l’importo certo (o comunque ragionevolmente certo come nel caso dell’energia elettrica) delle fatture che si riceveranno prossimamente.

Tuttavia, qualora nel corso del esercizio corrente, l’impresa ritiene di avere sovrastimato o sottostimato il valore delle fatture da ricevere dovrà immediatamente azzerare il valore eccedente utilizzando il conto Sopravvenienze attive oppure Sopravvenienze passive.

Pertanto, se si è imputato in eccesso si avrà un componente positivo di reddito da assoggettare a tassazione mentre se si è imputato per difetto l’eccedenza sarà deducibile solo nel caso in cui non era possibile prevederlo al momento dell’imputazione.

Ricordiamo che il TUIR stabilisce l’esercizio di competenza quello in cui la merce viene spedita o consegnata per i beni mobili, quello della stipulazione dell’atto per i beni immobili mentre per le prestazioni di servizi quello in cui gli stessi si considerano ultimati.