Compilato dalle imprese a fine esercizio, il bilancio aziendale ne rappresenta in forma statica la situazione patrimoniale e finanziaria e il risultato economico, al fine di soddisfare esigenze informative di tipo giuridico, fiscale e gestionale. Le modifiche alle norme del codice civile (artt. 2423 – 2424), che prevedono la predisposizione del bilancio – costituito da stato patrimoniale, conto economico e nota integrativa – con il recepimento della IV direttiva CEE, ne hanno migliorato la qualità ma non hanno modificato la concezione “statica” del documento in sé.

=> Guida al bilancio aziendale: definizione e approvazione

Maggiori informazioni (non solo amministrative e contabili) possono allora essere ottenute con la riclassificazione dello Stato Patrimoniale e del Conto economico, e attraverso il calcolo di indici (rapporti tra voci dello S.P. e del C.E. riclassificati), che possiamo calcolare con Excel.

È una pratica frequente anche per le PMI italiane, importata dai Paesi anglosassoni e ritenuta utile strumento per analizzare le potenzialità aziendali o individuarne i punti deboli.

Tra l’altro, con l’introduzione dal 2004 delle nuove regole sul procedimento di valutazione del merito creditizio da parte delle banche (Basilea 3) il sistema di informazioni basate sul bilancio di esercizio, ha acquistato ulteriore valore strategico per il rafforzamento della immagine aziendale, fondata sulla capacità di affidamento nei confronti dei propri clienti, fornitori o potenziali partner commerciali ed investitori.

=> Bilancio: aspetto contabile delle imposte sul reddito

Il modello

Il modello in Excel, si compone di quattro fogli di lavoro: Stato Patrimoniale, Conto Economico, Riclassificazione e Indici.

I fogli Stato Patrimoniale e Conto economico raccolgono i dati del bilancio aziendale secondo lo schema scalare, richiesto dalle norme del Codice civile in materia. Dal momento che l’analisi dei dati presuppone la valutazione di un arco temporale relativo a più esercizi, è possibile inserire i valori riferiti ai bilanci di tre esercizi consecutivi.

Per quanto riguarda le voci relative ai crediti (iscritte nell’attivo) e ai debiti (dello stato passivo) Stato Patrimoniale è previsto l’inserimento di valori differenziati a seconda che la scadenza sia prevista entro l’esercizio successivo (12 mesi) o per scadenze superiori (oltre i 12 mesi).

Tale differenza assume notevole importanza al momento della riclassificazione.

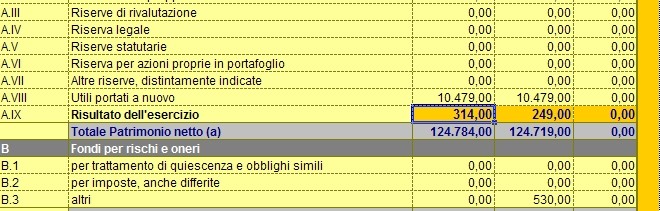

L’unica voce in cui non deve essere inserito alcun valore riguarda il risultato di esercizio (Celle C88 – D88 – E88), che sarà automaticamente ripresa dalle corrispondenti celle (C34-D34-E34) presenti nel Foglio Conto Economico:

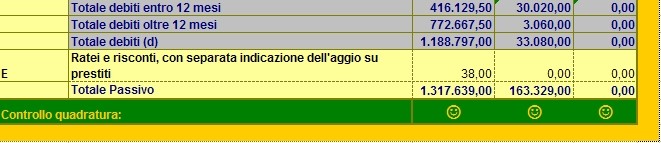

Nella sezione dello schema sullo Stato Patrimoniale abbiamo inserito una funzione di “controllo quadratura”, o check – sum, che ci consente di verificare la quadratura (somma zero) tra i dati inseriti nell’attivo e nel passivo; abbiamo voluto sperimentare una modalità visuale:

Il controllo quadratura viene svolto con l’inserimento della seguente formula: =SE(C129=C77;”smile sorridente”;”smile triste” Se i conti quadrano verrà visualizzato uno smile sorridente, altrimenti verrà visualizzato uno smile contrariato per avvisarci di ricontrollare i valori inseriti nelle varie voci.

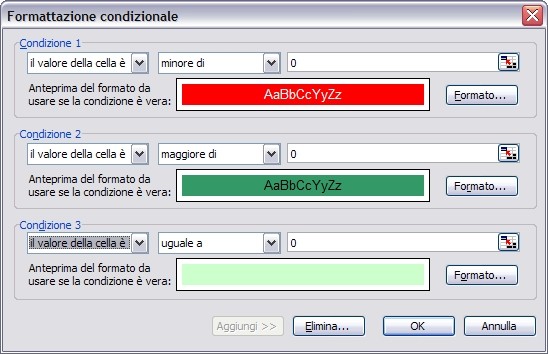

Nel foglio Conto Economico abbiamo continuato ad utilizzare riferimenti “visuali” per evidenziare la realizzazione di un risultato di esercizio positivo (utile) o negativo (perdita) mediante la formattazione condizionale:

Le Celle C34 -D34 – E 34 assumeranno quindi un colore differente a seconda che:

- sia presente un valore negativo (perdita) colore rosso,

- valore positivo (utile) verde,

- valore uguale a zero azzurro.

Anche l’utilizzo degli smile, già visti nello Stato Patrimoniale, servirà a segnalare visivamente l’utile o la perdita di esercizio.

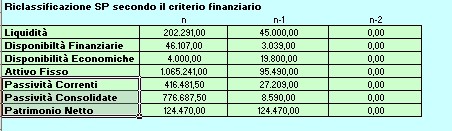

La riclassificazione del bilancio

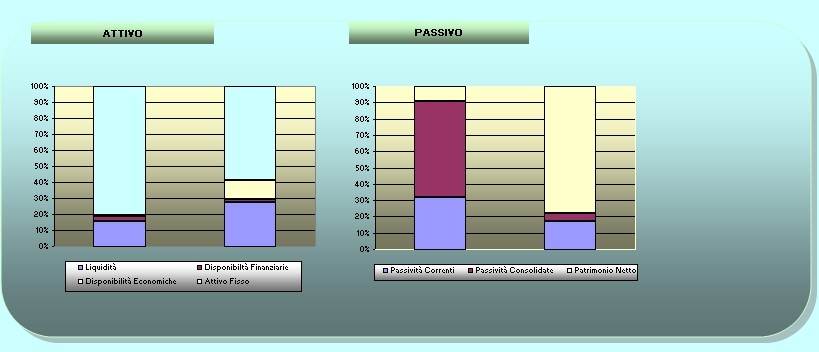

I valori inseriti nei fogli Stato Patrimoniale e Conto Economico vengono opportunamente riclassificati nel foglio “Riclassificazione” al fine di ottenere valori che permettano l’analisi del bilancio con una diversa chiave di lettura. Lo Stato Patrimoniale riclassificato evidenzierà sia per l’attivo che per il passivo una aggregazione delle voci per grado di liquidità finanziaria.

Attività: Liquidità, Disponibilità Finanziarie, Disponibilità Economiche, Attivo Fisso.

Passività: Passività Correnti, Passività Consolidate, Patrimonio Netto.

Anche in questo caso utilizzeremo un riferimento visivo tramite grafici, per valutare a colpo d’occhio la composizione del patrimonio aziendale secondo il grado di liquidità:

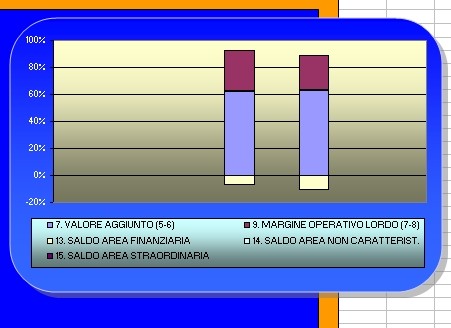

Il Conto economico riclassificato viene presentato nello schema a valore aggiunto evidenziando: Valore della produzione, Valore aggiunto, Margine Operativo Lordo (MOL), Risultato operativo, Saldi relativi alle Aree Finanziaria, Extra – caratteristica – Straordinaria.

Anche nella riclassificazione del Conto Economico ci serviamo di un supporto visivo, utilizzando i grafici per avere indicazioni sulla partecipazione delle varie aree alla determinazione del risultato d’esercizio:

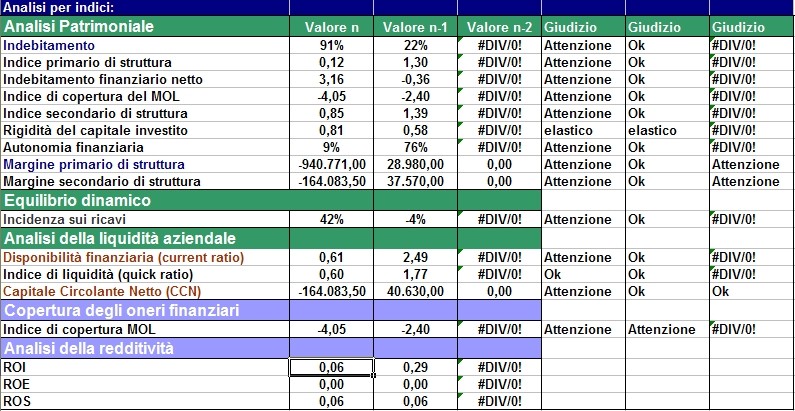

Gli indici di bilancio

L’ultimo foglio (Indici) raccoglie una selezione degli indici che comunemente vengono calcolati per analizzare i valori esposti nel bilancio aziendale, ottenuti mediante il rapporto di uno o più valori relativi a Stato Patrimoniale e Conto Economico riclassificati (foglio Riclassificazione).

La varietà di indici a disposizione è teoricamente notevole ma spesso il numero dei rapporti davvero utili è esiguo.

A seconda del tipo di analisi sono stati suddivisi nelle categorie: Patrimoniale, dell’equilibrio dinamico, della liquidità aziendale, della redditività, Copertura degli oneri finanziari.

Al valore ottenuto per ogni indice viene legato un giudizio sulla base di parametri predeterminati, che consentono di avere indicazioni sintetiche sulla positività o meno del valore ottenuto. Ad esempio per l’indice di indebitamento finanziario netto verrà espresso un giudizio di “Attenzione” (Celle E5- F5 – G5) per valori > 1 e “Ok” per valori < 1, tramite l’utilizzo della funzione logica SE (es. =SE(B5>1;”Attenzione”;”Ok”))

Valutazioni più precise possono essere ottenute dal confronto, ove possibile, dei valori ottenuti con quelli di altre aziende del medesimo settore.