Sono giorni di entusiasmo giovanile per le reti wireless che portano banda larga a utenti e aziende non raggiunte dall’Adsl. Il fenomeno è noto in vari Paesi del mondo, come testimonia un rapporto pubblicato il 26 gennaio dall’osservatorio di ricerca americano Yankee Group.

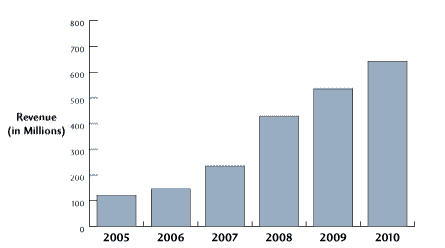

Figura 1. Entrate reti WiFi mesh, mondo, Yankee Group gennaio 2007

Ma soprattutto in Italia c’è fermento di iniziative. Il punto è che siamo in una fase di super attività per via del WiMax: della sua diffusione, in altri Paesi, e del suo imminente lancio (estate 2007), in Italia. Il risultato è che «abbiamo appena lanciato un servizio WiFi, costruendo in tempo record una rete, che ci servirà anche quando potremo offrire il WiMax», spiega Luca Spada, amministratore delegato di Ngi, di cui è online in questi giorni l’offerta “Eolo”, disponibile ora in provincia di Varese e a breve anche altrove in Lombardia e Piemonte.

Quello che si apprende è che ci sarà un passaggio graduale tra tecnologie: dalle reti WiFi mesh già costruite da vari operatori (su frequenze non licenziate, 2,4 o 5.4 GHz) al WiMax. Il lavoro già fatto a colpi di antenne wireless è preparatorio del futuro della banda larga wireless. «Il grosso della fatica, del tempo- spiega Spada- va via per studiare l’orografia del territorio e capire quali tralicci usare per creare la rete di trasporto della banda».

Questo backbone è di solito mesh, nel caso dei progetti WiFi contro il digital divide, cioè è misto di fibra ottica (dove disponibile) e ponti wireless su varie tecnologie. Alcuni operatori usano per esempio lo standard Hiperlan2 (velocità fino 54 Mbps e raggio di copertura intorno ai 100m), ma Ngi ha preferito, per avere più banda, fare i ponti in microonde STM-1 a 155 Mbps.

In generale per coprire l’ultimo miglio (Wireless Local Loop o WLL), quindi il tratto che arriva fino agli uffici ed alle case, alcuni operatori come Ngi utilizza sistemi sui 5,4Ghz come Hiperlan2 o IEEE 802.11a, mentre altri come Eutelia utilizzano WiFi sui 2,4GHz (802.11b).

L’Italia, con progetti in WiFi e Hiperlan per la nota assenza di WiMax, si è portata avanti con il lavoro. In molte zone già percorse dal wireless, si sarà subito pronti per partire con i servizi WiMax, quando disponibili. Le aziende impantanate nel digital divide possono incrociare le dita con buone speranze di avere presto buona banda. In Hiperlan2 è già possibile arrivare fino a 24 Mbps simmetrici. Le aziende, a patto di trovarsi in linea di vista dall’access point, possono quindi già contare su una banda che non fa rimpiangere l’Adsl e forse nemmeno una connessione Hdsl/Shdsl. L’Hiperlan2 regge il confronto con l’xDsl per bande di picco e garantite, costi, livelli di latenza.

Banda larga significa anche VoIP e, volendo, l’affrancamento dalla RTG. Il problema di Hiperlan2, come di tutte le reti WiFi mesh, è che sono su frequenze libere, non licenziate, quindi esposte a interferenze per la presenza di eventuali altri dispositivi che occupano lo stesso spazio radio. Le interferenze riducono la qualità della connessione fino a farla cadere. Nel caso dell’Hiperlan2 adesso non c’è ragione di preoccuparsi; la 5.4 GHz è abbastanza sgombra. Il problema potrebbe sorgere in futuro con l’arrivo di numerosi operatori wireless. È un rischio remoto, perché nelle aree del digital divide è difficile che ci sia tanta competizione; tuttavia, un’azienda che voglia avere la certezza della qualità del servizio e anche maggiore banda di picco deve ottenere un canale dedicato. A tal scopo giunge il WiMax, che è più indicato per esigenze di aziende medie e grandi, mentre il WiFi mesh, dagli analisti, è considerato adatto per famiglie, professionisti e piccole imprese.

In Italia, per ora, se non si è coperti da Adsl, ci si deve accontentare di reti WiFi mesh, la cui copertura è diffusa a chiazze di leopardo per via di vari progetti avviati da soggetti che non si sono coordinati gli uni con gli altri. La maggior parte delle iniziative sono in via sviluppo e non sono ancora maturate in offerte al pubblico; per esempio è stato firmato, la settimana scorsa, l’accordo tra l’operatore WiFi Company e il Consorzio Infotel, società di riferimento per il Centro Servizi Territoriali di Capaccio (Sa). L’operatore s’impegna a coprire con il wireless 150 comuni in Campania e in Basilicata. Al Sud è in corso anche la costruzione di una rete wireless a opera di Infratel (Sviluppo Italia), su 500 comuni.

All’opposto, per 170 comuni del milanese, Ngi annuncia offerte contemporaneamente al progetto, dettagliando un listino con tagli da 2/0,256 Mbps a 6/4 Mbps, con tariffe che partono poco sotto i 20 € con il progetto di offrire anche servizi simmetrici.

Eutelia da mesi propone offerte (con servizi VoIP Skypho) in Toscana ed Umbria, mentre Multilink (gruppo Infracom) vende Hiperlan nel Veneto e sta partecipando alla costruzione di una rete commissionata dalla Provincia di Firenze. Ancora per il nord, Linkem (Megabeam) è in Lombardia e in Alto Adige ed è partito con offerte al pubblico in provincia di Brescia.

Altri progetti minori (per copertura) sono sparsi in quasi tutte le regioni italiane; si distingue, tra i primi a essere partiti, Ydea, piccolo provider che copre con il WiFi i buchi dell’Adsl a Roma (dentro e un po’ fuori il raccordo anulare).

È notevole che il WiFi mesh, come spiegano gli analisti di Yankee Group, si stia sviluppando soprattutto nei Paesi in via di sviluppo, dov’è ridotta la copertura in fibra ottica. L’Italia, a causa della sua orografia e del forte accentramento dell’infrastruttura in un solo soggetto (Telecom Italia), condivide questo destino con i Paesi emergenti, come già denunciato dalla Commissione Europea a fine 2006.

Un po’ di numeri. Le entrate dei servizi su reti WiFi mesh passeranno dai 140 milioni del 2006 ai 201 milioni del 2007 fino ai 640 milioni di dollari del 2010. Le antenne vendute per WiFi mesh saliranno dalle 120 mila del 2006 agli 820 mila del 2010. Nel 2006 il grosso delle entrate (78 per cento) è stato concentrato nel Nord America. Dal 2008 passerà in testa proprio la zona Emea (Europa, Medio Oriente e Africa), perché in zone più sviluppate sarà forte invece il WiMax. Che da tecnologia complementare del WiFi mesh ben presto diventerà concorrente e lo relegherà a una nicchia (zone molto periferiche), secondo Yankee Group. In Emea si passerà quindi dai 20 milioni di dollari del 2006 ai 200 milioni del 2010.