Terminato il periodo cuscinetto in cui i nuovi soggetti obbligati alla fatturazione elettronica non hanno pagato sanzioni per emissione del documento contabile nei tempi concessi, dal 1° ottobre è scattata la scadenza ordinaria per la fattura entro il termine di 12 giorni. Novità anche per il pagamento dell’imposta di bollo.

Fattura elettronica: nuova platea e regole

A partire dalle operazioni del 1° luglio 2022, infatti, in base all’articolo 18, commi 2 e 3, del decreto 36/2022, sono obbligati alla fatturazione elettronica anche:

- contribuenti forfettari con ricavi o compensi superiori alla soglia di 25mila euro nell’anno precedente (da gennaio 2024 l’obbligo sarà esteso a tutti i forfettari);

- chi applica il regime di vantaggio di cui all‘articolo 27, commi 1 e 2, decreto legge 98/2011;

- associazioni sportive dilettantistiche (A.S.D.), che hanno esercitato l’opzione di cui agli articoli 1 e 2 della legge 398 del 1991 e nel periodo d’imposta precedente hanno conseguito, dall’esercizio di attività commerciali, proventi per un importo non superiore a 65mila euro.

La norma aveva escluso per il terzo trimestre 2022 l’applicazione delle sanzioni in caso di emissione della fattura elettronica entro il mese successivo a quello di effettuazione dell’operazione.

Sanzioni da ottobre 2022

Il periodo transitorio per l’applicazione delle sanzioni in caso di ritardata emissione della e-fattura dei nuovi contribuenti chiamati all’adempimento è terminato il 30 settembre, per cui i nuovi soggetti obbligati devono rispettare il termine ordinario di emissione fattura elettronica, pari a 12 giorni.

Le sanzioni che si applicano in caso di ritardo sono previste dal dlgs 471/1997, articolo 6, comma 2:

- multa tra il 5 e 10% dei corrispettivi non documentati o non registrati,

- se la violazione non rileva ai fini del reddito, da 250 a 2mila euro.

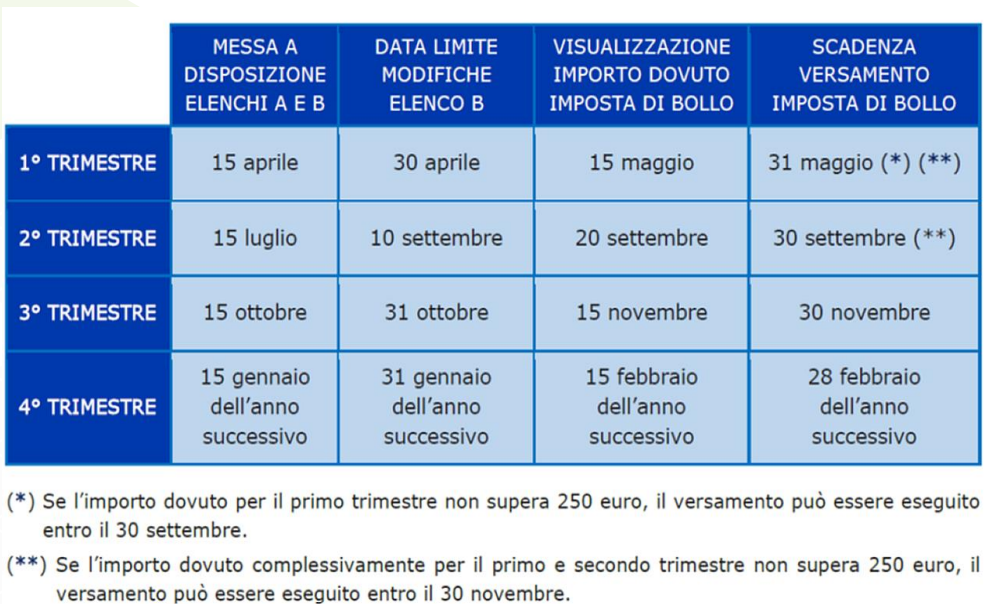

Imposta di bollo: regole e scadenze

Il pagamento dell’imposta di bollo dovuta sulle fatture elettroniche, riferito a quelle emesse in ciascun trimestre solare, prevede come scadenze ordinarie il 31 maggio, 30 settembre e 30 novembre dello stesso anno, mentre per il quarto trimestre il 28 febbraio dell’anno successivo.

Il Decreto Semplificazioni (D. n. 73/2022) ha tuttavia apportato delle agevolazioni. Per il 2022 la soglia-importo al di sotto della quale soglia è possibile accedere a condizioni d versamento agevolate è pari a 250 euro mentre sale a 5mila euro per le fatture emesse a partire dal 1° gennaio 2023. Le scadenze per i versamenti dell’imposta di bollo sulle e-fatture sono dunque rapportate all’imposta dovuta nel trimestre.

Per le fatture elettroniche relative al 2022:

- se l’importo dell’imposta di bollo dovuta nel primo trimestre solare dell’anno resta al di sotto di 250 euro, si può pagare entro i termini previsti per l’imposta sulle fatture emesse nel secondo trimestre;

- se l’importo complessivo dovuto per le fatture dei primi due trimestri resta comunque sotto la soglia dei 250 euro, si può pagare tutto entro il termine del terzo trimestre (30 settembre).

Per le fatture elettroniche dal 1° gennaio 2023:

- se l’imposta di bollo sulle fatture del primo trimestre non supera 5mila euro, si potrà versare entro il 30 settembre assieme all’imposta del secondo trimestre;

- se l’imposta complessiva per i primi due trimestri resta sotto i 5mila euro, si potrà pagare tutto entro la scadenza per il terzo trimestre (ossia entro il 30 novembre).

Al termine di ogni trimestre, l’Agenzia delle Entrate comunica l’importo da pagare come imposta di bollo (sulla base delle fatture che transitano sul Sistema di Interscambio), rendendolo disponibile sul portale Fatture e Corrispettivi.

NB: Per quanto riguarda le autofatture (tipo documento TD20), i dati vengono riportati nell’elenco A (non modificabile) del cessionario / committente per l’assolvimento del bollo con regolarizzazione di operazioni per le quali non si è ricevuto fattura dal cedente / prestatore.

Come pagare l’imposta

Il pagamento può essere effettuato con addebito su conto corrente bancario (indicando sull’apposita funzionalità web del portale l’IBAN del conto corrente intestato al contribuente) o tramite modello F24 con i seguenti codici tributo:

- 2521 – Imposta di bollo fatture elettroniche primo trimestre;

- 2522 – Imposta di bollo fatture elettroniche secondo trimestre;

- 2523 – Imposta di bollo fatture elettroniche terzo trimestre;

- 2524 – Imposta di bollo fatture elettroniche quarto trimestre;

- 2525 – Imposta di bollo fatture elettroniche – sanzioni;

- 2526 – Imposta di bollo sulle fatture elettroniche – interessi.