Campeggi, villaggi turistici e strutture ricettive all’aperto hanno tempo fino al 15 dicembre 2026 per effettuare gli aggiornamenti catastali connessi all’esclusione degli allestimenti mobili dalla rendita. La scadenza era già slittata una volta — dal 15 giugno al 15 dicembre 2025 — e ora il Milleproroghe 2026 (Legge 27 febbraio 2026 n. 26) la proroga di un ulteriore anno. Chi non adempie rischia sanzioni fino a 8.264 euro.

Gli aggiornamenti catastali rinviati dal Milleproroghe 2026

L’articolo 16, comma 3 del DL 200/2025 ha posticipato dal 15 dicembre 2025 al 15 dicembre 2026 il termine per presentare gli atti di aggiornamento della mappa catastale e del Catasto Fabbricati. La proroga è stata confermata in sede di conversione in legge ed è operativa dal 1° marzo 2026. Le imprese che non avevano ancora provveduto — anche per le difficoltà segnalate da FAITA Federcamping legate a interpretazioni non uniformi tra le diverse sedi dell’Agenzia delle Entrate — dispongono ora di tempo sufficiente per organizzare gli adempimenti con un professionista abilitato.

Le strutture ricettive escluse dalla rendita catastale

Le regole sull’irrilevanza catastale degli allestimenti mobili di pernottamento restano quelle introdotte dall’articolo 7-quinquies del DL 113/2024. Dal 1° gennaio 2025 roulotte, camper, caravan, case mobili e tende attrezzate da glamping dotati di meccanismi di rotazione in funzione non rilevano più ai fini della rappresentazione e del censimento catastale, e sono esclusi dalla stima diretta per la determinazione della rendita. L’esclusione vale sia per la mappa catastale sia per la planimetria catastale.

L’incremento di valore catastale per aree di pernottamento

L’uscita dal catasto degli allestimenti mobili non azzera l’impatto fiscale: la norma prevede un meccanismo compensativo sulle aree. Nella stima della rendita catastale della struttura ricettiva, il valore delle aree viene incrementato in misura diversa a seconda della loro dotazione:

- le aree attrezzate per ospitare allestimenti mobili — quelle con allacciamenti elettrici, idraulici, fognari, pavimentazioni e sistemi di accesso — subiscono un incremento dell’85% rispetto al valore di mercato ordinariamente attribuito;

- le aree non attrezzate destinate comunque al pernottamento degli ospiti vedono un incremento del 55%.

Dal momento in cui vengono inviate le comunicazioni al Fisco, la rendita viene rideterminata con effetto retroattivo dal 1° gennaio 2025 per l’anno di imposta 2025.

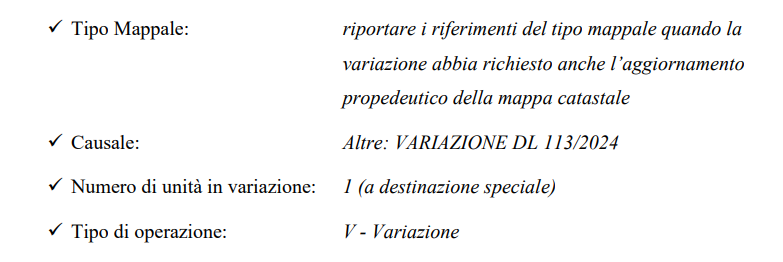

Come effettuare l’aggiornamento Pre.Geo e Docfa

L’adempimento richiede la presentazione di due documenti distinti, da predisporre con l’assistenza di un tecnico abilitato.

Il primo è l’atto di aggiornamento geometrico Pre.Geo (Pretrattamento Geometrico), che serve a eliminare dalla cartografia catastale le geometrie relative agli allestimenti mobili. Il numero di particella oggetto di aggiornamento va confermato anche quando, dopo la modifica, la particella risulti priva di fabbricati: il tecnico deve esplicitamente motivarlo nella Relazione tecnica libera.

Il secondo è la dichiarazione di variazione Docfa (Documento Catasto Fabbricati), da presentare per ciascuna unità immobiliare censita. Per ciascuna area va indicato separatamente il valore di mercato ordinario e l’incremento percentuale, riportato con le seguenti diciture standardizzate:

- “Incr. 85 DL113/2024” per le aree attrezzate;

- “Incr. 55 DL113/2024” per le aree non attrezzate.

Per ciascuna area attrezzata bisogna riportare separatamente il valore di mercato ordinariamente attribuito, determinato secondo i principi dell’estimo catastale, e quello corrispondente all’incremento percentuale catastale stabilito dalla norma.

I dati da indicare nella procedura

Nella planimetria le aree attrezzate e quelle non attrezzate devono essere rappresentate con linea tratteggiata e distinte tra loro.

Sanzioni per gli inadempienti

Il mancato rispetto della scadenza del 15 dicembre 2026 fa scattare le sanzioni previste dal regio decreto 652/1939, che vanno da 1.032 euro a 8.264 euro. In caso di inadempienza, l’Agenzia delle Entrate può inoltre procedere agli aggiornamenti d’ufficio, con i relativi oneri a carico del titolare della struttura.

Attenzione alle dichiarazioni pregresse: le variazioni con termine scaduto prima del 2025 vanno presentate prima con le vecchie regole e poi aggiornate con le nuove modalità. Le variazioni successive al 1° gennaio 2025 si dichiarano con le modalità ordinarie, ma solo dopo aver effettuato l’aggiornamento per l’esclusione delle strutture mobili.