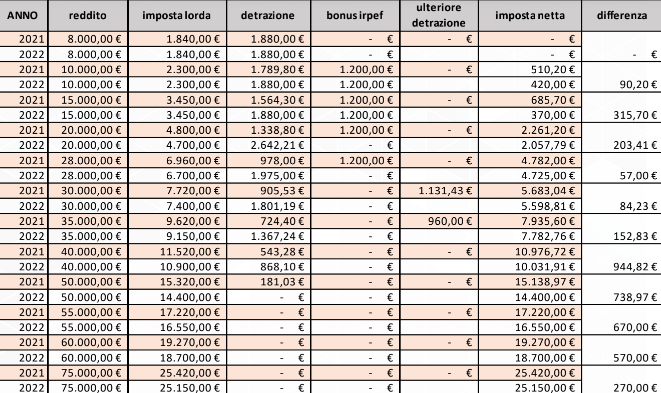

La riforma fiscale in Legge di Bilancio 2022 impatta sui redditi da lavoro in modo particolarmente favorevole per i redditi fra 15mila e 30mila euro. Considerando però anche il Bonus Renzi-Conte (trattamento integrativo fino a 100 euro, per un totale di 1200 euro annui, per i redditi fino a 28mila euro con un decalage a quota 40mila euro) il risparmio maggiore si concentra sui redditi fra 40 e 50mila euro.

Vediamo una serie di esempi con l’ausilio dei calcoli dei Consulenti del lavoro.

Quando arrivano gli aumenti in busta paga

La riforma è in vigore dal primo gennaio e quindi impatta sui redditi 2022, che vanno in dichiarazione dei redditi 2023.

Accrediti e conguagli

I dipendenti e i pensionati sono i primi a misurarne concretamente gli effetti, dalle prossime buste paga e cedolino pensione. La nuova tassazione, si applica infatti da gennaio ma le prime buste paga rinforzate dai nuovi tagli fiscali saranno quelle di marzo, in considerazione dell’esigenza di aggiornare i gestionali, con le dovute operazioni di conguaglio dei mesi precedenti.

Impatto riforma IRPEF in busta paga 2022

Le prossime buste paga saranno più alte, sostanzialmente per l’intera platea del lavoro dipendente (ci sono risparmi anche sui redditi alti). Ai calcoli, proposti da PMI.it, basati sulle modifiche di aliquote e detrazioni, aggiungiamo anche il Bonus Renzi. In questo modo, abbiamo anche il valore effettivo dello sconto fiscale che i lavoratori avranno in busta paga nel 2022.

Esempi e calcoli

Per chi resta il Bonus Renzi

La riforma prosegue nell’operazione di taglio del cuneo fiscale sul lavoro dipendente, a favore del lavoratore, iniziato nel 2014 con un bonus, proseguito poi negli anni successivi con la trasformazione in detrazione (aggiuntiva però rispetto a quelle ordinarie sul lavoro dipendente), poi in trattamento integrativo e ora incamerata nella riforma nel seguendo modo.

- fino a 15mila euro: trattamento integrativo esentasse,

- tra 15mila e 28mila euro: viene incamerato nelle nuove aliquote e non si applica più, a meno che il nuovo calcolo non penalizzi il contribuente.

Sostanzialmente, fra i 15mila e i 28mila euro il bonus è riconosciuto solo se, con il nuovo calcolo, la somma delle nuove detrazioni è superiore all’imposta lorda. In questo caso, i 1200 euro non spettando integralmente, ma solo per la parte corrispondente alla differenza fra la somma delle detrazioni e l’imposta lorda. Questo meccanismo non è incamerato nella tabella, non essendo possibile fare i calcoli in modo standard (ogni contribuente deve prima calcolare la propria imposta, applicando tutte le detrazioni che gli spettano, per capire se e in che misure ha diritto all’integrazione.