Il termine per l’adesione dei Comuni alla Rottamazione quinquies dei tributi locali slitta dal 30 giugno al 31 luglio 2026. La proroga arriva da un emendamento approvato dalla Commissione Finanze del Senato al disegno di legge di conversione del decreto carburanti (DL n. 63/2026), ora all’esame dell’Aula, e sposta a cascata anche le scadenze successive per l’Agenzia delle Entrate-Riscossione e per i contribuenti. La misura, nata con il decreto fiscale (DL n. 38/2026, convertito dalla Legge n. 88/2026), consente a Comuni e Regioni di azzerare sanzioni e interessi sui carichi IMU, TARI, entrate patrimoniali e multe affidati alla riscossione tra il 1° gennaio 2000 e il 31 dicembre 2023, a condizione che l’ente deliberi l’adesione.

In sintesi

- il termine per l’adesione di Comuni e Regioni slitta dal 30 giugno al 31 luglio 2026, per l’emendamento al decreto carburanti approvato in Commissione Finanze del Senato e ancora in corso di conversione;

- la definizione agevolata riguarda i carichi affidati all’Agenzia delle Entrate-Riscossione dal 1° gennaio 2000 al 31 dicembre 2023, esclusi i debiti da condanna della Corte dei conti;

- la comunicazione delle somme dovute ai debitori slitta dal 31 dicembre 2026 al 28 febbraio 2027;

- la finestra di adesione dei contribuenti è rimodulata dal 16 ottobre al 15 dicembre 2026, in luogo del precedente 16 settembre-31 ottobre;

- l’adesione non è automatica e dipende dalla delibera consiliare di ciascun ente.

- Rottamazione tributi locali con la Legge 88/2026

- Enti locali chiamati a decidere entro luglio

- Sanatoria IMU, TARI, patrimoniali e multe

- Multe stradali: sconto solo su importi accessori

- Domanda dal 16 ottobre al 15 dicembre 2026

- Pagamento dal 31 marzo 2027 fino a 54 rate

- Comunicazione AdER entro il febbraio 2027

- Scadenze della rottamazione dei tributi locali

- Domande frequenti

Rottamazione tributi locali con la Legge 88/2026

La Legge n. 88/2026, pubblicata nella Gazzetta Ufficiale n. 117 del 22 maggio, rende definitiva l’estensione della Rottamazione quinquies ai debiti, tributari e non tributari, risultanti dai carichi affidati all’agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2023 dalle Regioni e dagli enti locali.

La norma, inserita nell’articolo 10-quinquies del decreto convertito, chiude il vuoto che aveva lasciato fuori dalla definizione agevolata molti carichi locali già passati ad AdER. Per i Comuni, la misura può riguardare accertamenti fiscali, tariffe non pagate, entrate patrimoniali e sanzioni amministrative, con esclusione dei debiti derivanti da pronunce di condanna della Corte dei Conti.

Enti locali chiamati a decidere entro luglio

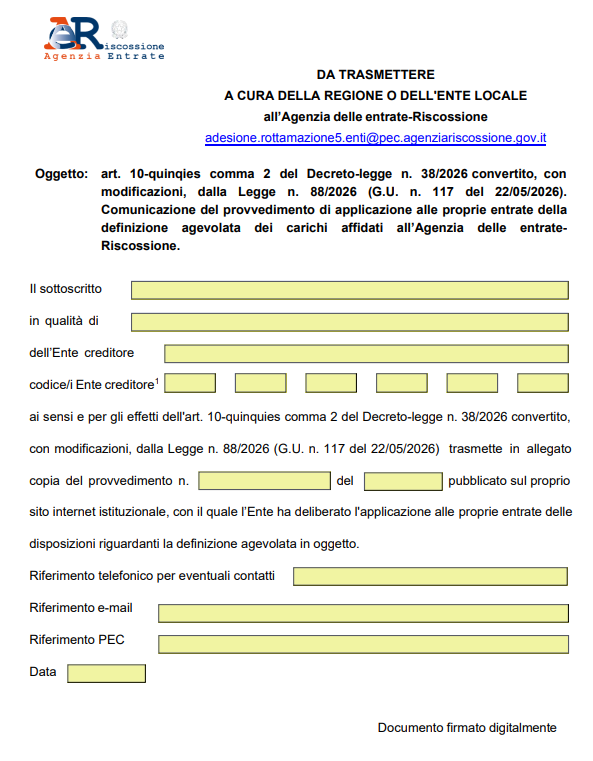

Ogni ente interessato deve adottare un apposito provvedimento, pubblicarlo sul proprio sito istituzionale e trasmetterlo all’Agenzia delle Entrate-Riscossione entro il 31 luglio 2026. Con il comunicato del 9 giugno l’Ader ha reso disponibile, nella sezione “Enti creditori” del proprio sito, il modello Comunicazione provvedimento di applicazione della Definizione agevolata enti territoriali, da compilare e inviare via PEC insieme alla delibera all’indirizzo adesione.rottamazione5.enti@pec.agenziariscossione.gov.it.

Nel modello vanno indicati i dati dell’ente creditore, gli estremi della delibera e il codice ente, che permette all’Ader di rendere disponibili ai debitori i dati per individuare i carichi definibili. In caso di fusioni di Comuni o unioni di enti, vanno riportati anche i codici degli enti confluiti che avevano affidato i carichi nel periodo coperto. Solo dopo la scelta dell’ente è possibile individuare i carichi effettivamente definibili per ciascun debitore.

Sanatoria IMU, TARI, patrimoniali e multe

La nuova disciplina può interessare un’ampia platea di debiti locali affidati ad AdER. Nel caso dei Comuni, la sanatoria può comprendere:

- l’IMU non pagata, se il relativo carico è stato affidato all’agente della riscossione nel periodo ammesso;

- la TARI e gli altri prelievi locali arretrati, quando risultano da carichi trasmessi alla riscossione nazionale;

- le entrate patrimoniali e le tariffe non versate, se incluse nel provvedimento dell’ente creditore;

- le sanzioni amministrative, comprese le multe stradali, con una disciplina distinta rispetto ai tributi.

Il contribuente deve quindi verificare due condizioni: il carico deve essere stato affidato ad AdER tra il 2000 e il 2023 e l’ente creditore deve aver aderito alla definizione agevolata.

Multe stradali: sconto solo su importi accessori

Per le multe stradali, la definizione agevolata ha effetti più limitati. La sanzione principale resta dovuta per intero, mentre l’abbattimento riguarda gli interessi comunque denominati, compresa la maggiorazione semestrale prevista dalla legge sulle sanzioni amministrative, gli interessi di mora e le somme maturate a titolo di aggio. Il trattamento delle contravvenzioni al Codice della Strada risulta quindi diverso da quello previsto per IMU e TARI. La rottamazione alleggerisce la quota accessoria maturata durante la riscossione, senza cancellare l’importo originario della violazione.

Domanda dal 16 ottobre al 15 dicembre 2026

Il calendario della rottamazione dei carichi locali segue una procedura separata rispetto alla finestra ordinaria della Rottamazione quinquies statale. Entro il 15 ottobre 2026, AdER renderà disponibili nell’area riservata del proprio sito i dati necessari per individuare i carichi definibili.

La dichiarazione di adesione potrà essere presentata esclusivamente in via telematica tra il 16 ottobre e il 15 dicembre 2026. Le modalità saranno pubblicate dall’Agenzia entro il 15 ottobre e la domanda potrà essere integrata entro la stessa scadenza finale.

Pagamento dal 31 marzo 2027 fino a 54 rate

Le somme dovute per la definizione agevolata dei tributi locali potranno essere versate in un’unica soluzione entro il 31 marzo 2027 oppure in un massimo di 54 rate bimestrali di pari importo, ciascuna non inferiore a 100 euro.

Le prime rate del 2027 scadono il 31 marzo, 31 maggio, 31 luglio, 30 settembre e 30 novembre; dalla sesta rata, a partire dal 2028, le scadenze cadono il 31 gennaio, 31 marzo, 31 maggio, 31 luglio, 30 settembre e 30 novembre di ciascun anno. In caso di rateazione si applicano interessi al tasso annuo del 3% a decorrere dal 1° aprile 2027.

Comunicazione AdER entro il febbraio 2027

Dopo l’invio della domanda, l’agente della riscossione comunicherà entro il 28 febbraio 2027 l’ammontare complessivo delle somme dovute, l’importo delle singole rate e le relative scadenze di pagamento.

Gli effetti sulle dilazioni in corso si determineranno di conseguenza. Per i contribuenti con piani già attivi, la valutazione dovrà quindi tenere conto sia della convenienza della rottamazione sia delle conseguenze sulla rateazione precedente.

Scadenze della rottamazione dei tributi locali

Il calendario aggiornato per enti e contribuenti è riepilogato di seguito.

| Scadenza | Adempimento |

|---|---|

| 31 luglio 2026 | Regioni ed enti locali trasmettono all’Ader, via PEC, la delibera di adesione e il modello compilato |

| 15 ottobre 2026 | L’Ader pubblica le modalità telematiche e rende disponibili i dati dei carichi definibili |

| dal 16 ottobre al 15 dicembre 2026 | I contribuenti presentano la domanda di adesione, integrabile entro lo stesso termine |

| 28 febbraio 2027 | L’Ader comunica le somme dovute, l’importo delle rate e le relative scadenze |

| 31 marzo 2027 | Scadenza della prima o unica rata, che perfeziona l’adesione |

Domande frequenti

Un Comune che non delibera entro luglio può aderire più tardi?

No. Il termine vale per la trasmissione all’Ader del provvedimento di adesione, previsto dall’articolo 10-quinquies del DL n. 38/2026. Senza la delibera dell’ente entro quella data, i contribuenti di quel territorio non trovano carichi definibili a proprio nome e la rottamazione dei tributi locali non si attiva per quell’amministrazione.

I tributi che il Comune riscuote in proprio rientrano nella rottamazione?

No. La misura riguarda soltanto i carichi affidati ad AdER. Per i tributi gestiti direttamente dall’ente o affidati a concessionari privati vale invece la facoltà di introdurre una definizione agevolata autonoma, riconosciuta agli enti territoriali dalla legge di bilancio 2026, con regole e tempi decisi da ciascuna amministrazione.

La rottamazione cancella la multa stradale?

No. La sanzione principale resta dovuta per intero. La definizione agevolata abbatte solo le componenti accessorie: interessi comunque denominati, maggiorazione semestrale prevista per le sanzioni amministrative, interessi di mora e aggio di riscossione.