Quando un’azienda acquista titoli che non costituiscono immobilizzazioni (titoli acquistati per impiegare capitale in eccesso rispetto al fabbisogno finanziario dell’attività economica), questi devono essere iscritti nello Stato Patrimoniale al valore minimo tra il costo di acquisto e l’andamento di mercato alla fine del periodo contabile di riferimento (che coincide, normalmente, con la data del 31/12).

=> Immobilizzazioni immateriali: contabilità e bilancio

La ratio della norma è di evitare una sopravvalutazione di risorse finanziarie che potrebbero andare a scapito dei creditori dell’azienda in caso di fallimento o altre procedure concorsuali. Il modello proposto in questo tutorial consente il calcolo automatico del valore da iscrivere in bilancio nel conto TITOLI e il valore da iscrivere (eventualmente) nel conto economico Svalutazione titoli.

=> Scarica il modello

Come costruire il modello

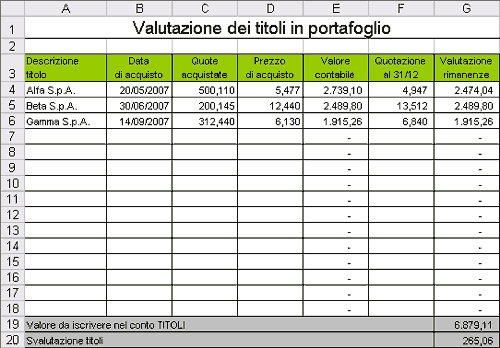

Esaminiamo la struttura del modello e le modalità di utilizzo. Nelle prime quattro colonne del prospetto (A-D) vanno indicati rispettivamente la descrizione del titolo, la data dell’operazione, le quote acquistate e il prezzo unitario. Nella colonna F, invece, deve essere trascritta la quotazione dei singoli titoli alla data di fine esercizio contabile.

Figura 1. Visualizzazione del prospetto

La colonna E e G del prospetto contengono, invece, le formule per la determinazione del valore da iscrivere nel conto Titoli e l’eventuale valore di Svalutazione titoli da iscrivere, sempre in bilancio. Nella cella E4 è stata utilizzata la formula =C4*D4, successivamente ricopiata in basso fino alla cella E18, che consente di calcolare il valore contabile iscritto in “partita doppia” nelle singole registrazioni contabili.

Per calcolare il valore delle rimanenze secondo quanto stabilito dalla normativa civilistica è stata utilizzata la funzione MIN, appartenente alla categoria “Statistiche”; la funzione ha una sintassi simile a quella della funzione SOMMA e, come quest’ultima, può accogliere fino ad un massimo di trenta argomenti e ignora questi ultimi se non sono costituiti da valori numerici.

Nella cella G4 è stata utilizzata la formula:

=SE(F4=””;0;MIN(D4;F4)*C4)

La formula valuta se la cella F4 è vuota e, nel caso in cui tale condizione si verifichi restituisce uno zero (0) mentre, nel caso opposto, ovvero se è stato inserito la quotazione del titolo al 31/12, moltiplica il valore delle quote di titoli posseduti (C4) per il valore minimo tra il prezzo di acquisto (D4) e la quotazione al 31/12 (F4).

=> Bilancio d’esercizio: aspetti civilistici e contabili

Da notare che, l’utilizzo della funzione SE non è strettamente necessario per il corretto funzionamento del modello ma consente di evitare la comparsa del valore contabile nell’ultima colonna prima dell’indicazione della quotazione del titolo al 31/12 (poiché la funzione MIN ignora le celle o gli intervalli utilizzati come argomenti se non contengono valori numerici, la formula =MIN(D4;F4)*C4, senza l’indicazione di un valore nella cella F4, verrebbe interpretata come una semplice moltiplicazione tra la cella D4 e C4).

La formula in G4 è stata successivamente copiata verso il basso fino alla cella G18.

Nella cella G19 è stata utilizzata la funzione =SOMMA(G4:G18) che consente di individuare il valore contabile complessivo dei titoli in portafoglio valutati secondo la normativa civilistica. Il risultato della cella G20 indica il valore (eventuale) da iscrivere nel conto Svalutazioni titoli per la registrazione contabile dell’operazione; tale conto viene movimentato soltanto se il valore delle rimanenze dei titoli in portafoglio è inferiore al valore contabile utilizzato in bilancio (detto in altri termini, soltanto se durante l’anno sono stati acquistati dei titoli che hanno registrato una flessione nella quotazione al 31/12).

Nella cella G20 è stata utilizzata, pertanto, la formula =SOMMA(E4:E18)-G19 che permette di sottrarre al valore complessivo dei titoli contabilizzati in “partita doppia” il valore della valutazione delle rimanenze (G19). Da notare che per la costruzione della formula non è stata utilizzata alcuna funzione SE e ciò in quanto il risultato della cella G20 non può avere un valore negativo: difatti, poiché la valutazione dei titoli in portafoglio è effettuata al valore minimo tra il prezzo di acquisto e la quotazione del titolo al 31/12, il valore delle rimanenze non potrà mai essere superiore a quello contabile.