La Relazione annuale Covip, presentata il 10 giugno 2026 alla Camera, indica un rafforzamento del comparto della previdenza complementare, sia in termini di iscritti sia di risorse e dimensione media dei fondi pensione. Alcune criticità strutturali sono ancora evidenti, ad esempio gli iscritti sono ancora in larga parte uomini e appartenenti a classi di età più vicine al pensionamento. Ma entrambi questi squilibri si stanno riducendo: aumenta la quota femminile nei fondi pensione e la crescita dei giovani è la più marcata sul piano generazionale.

Iscritti alla previdenza complementare, divari in calo

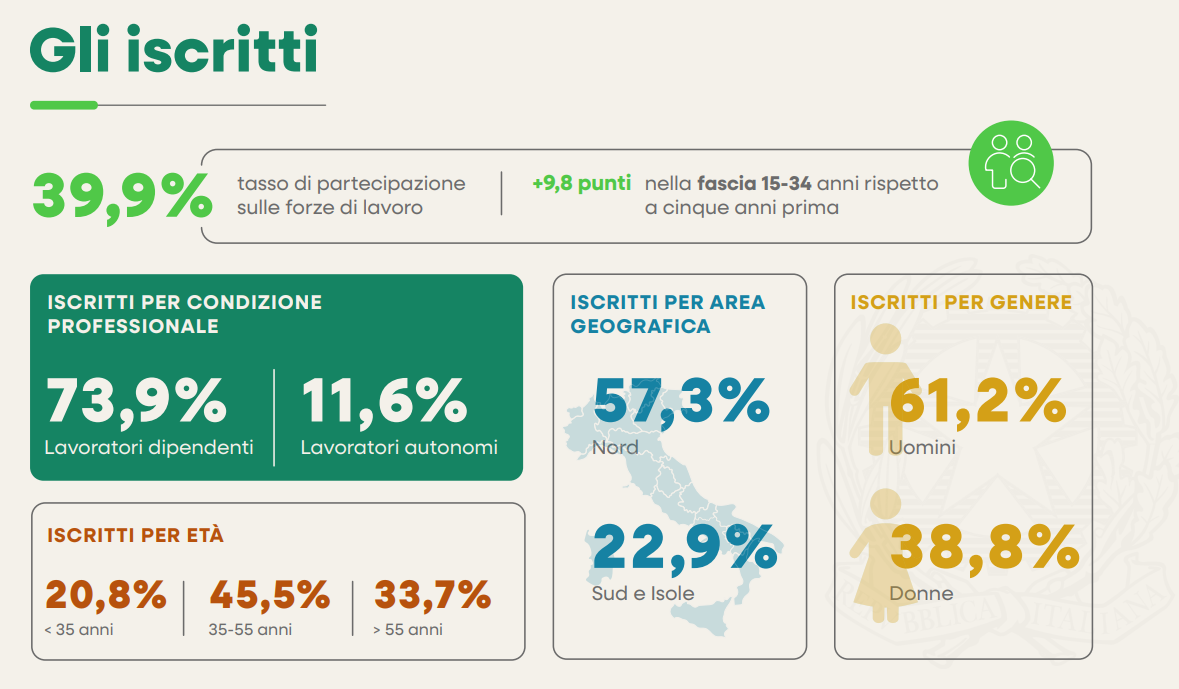

I nuovi iscritti nel 2025 sono stati 757mila, il numero più alto degli ultimi dieci anni, sottolinea il presidente dell’autorità di vigilanza Mario Pepe. L’incremento porta il totale a 10,5 milioni, in crescita del 4,8% sul 2024. Si tratta per il 73% di iscritti versanti, pari a 7,4 milioni. Il settore assorbe il 39,9% della forza lavoro del Paese.

Gli uomini rappresentano il 61,2%, mentre le donne formano il restante 38,8%. Il gender gap si conferma anche sull’importo della contribuzione versata: per le donne il contributo medio è del 16% inferiore a quello degli uomini. Sul totale dei nuovi iscritti, segnala Pepe nelle considerazioni del presidente, «il peso delle donne è in progressiva crescita».

Anche l’analisi per classi di età mostra una dinamica analoga. Il peso dei più giovani sulle nuove adesioni è in costante aumento, per tutte le tipologie di forma pensionistica, segnala Pepe. Sul totale prevale ancora il peso delle classi intermedie e più prossime al pensionamento, mentre gli under 35 sono saliti dal 17,5% del 2020 al 20,8% del 2025. Anche rispetto alla forza lavoro la partecipazione cresce soprattutto nelle fasce più giovani, con 9,8 punti percentuali in più in cinque anni nella fascia 15-34 anni.

Fondi pensione, mercato più omogeneo

Per quanto riguarda la composizione del mercato, in Italia sono attivi 273 fondi previdenziali: 33 negoziali, 38 fondi aperti, 71 piani individuali pensionistici (PIP) e 131 preesistenti. Continua il trend degli ultimi anni, per cui si riduce il numero delle forme pensionistiche integrative ma aumenta la dimensione media.

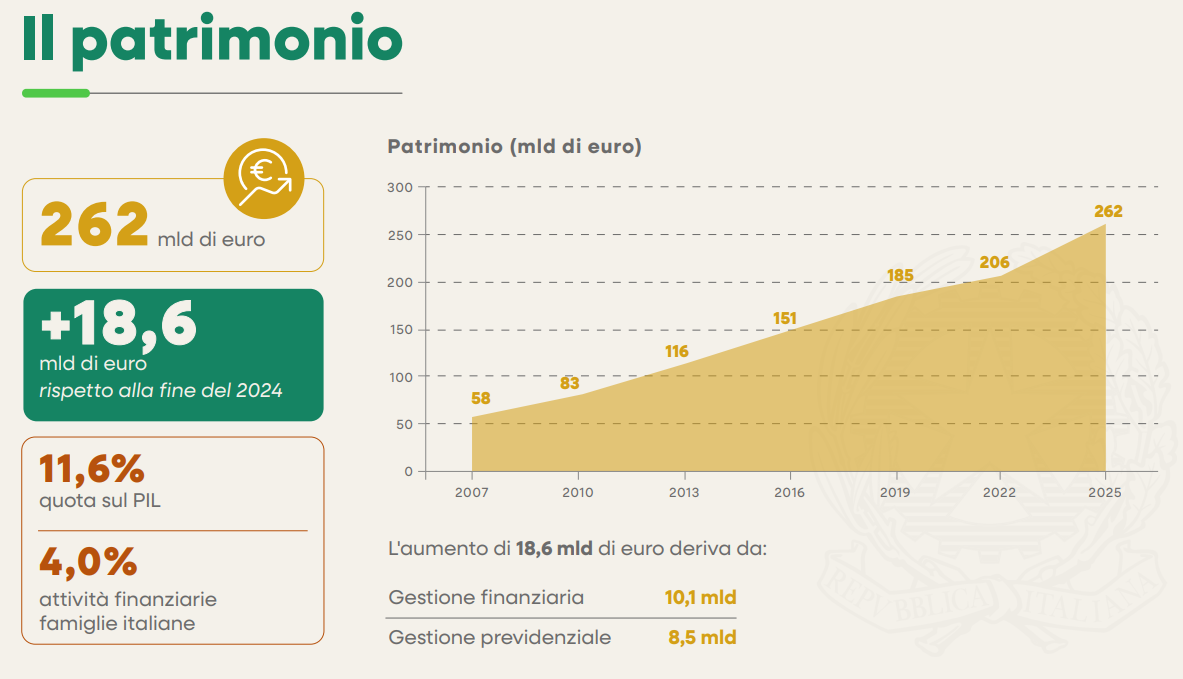

Gestiscono 262 miliardi di euro, l’11,6% del PIL e il 4% delle attività finanziarie delle famiglie italiane. La crescita anno su anno è del 7,7% rispetto al 2024, dovuta soprattutto alla dinamica positiva dei mercati finanziari.

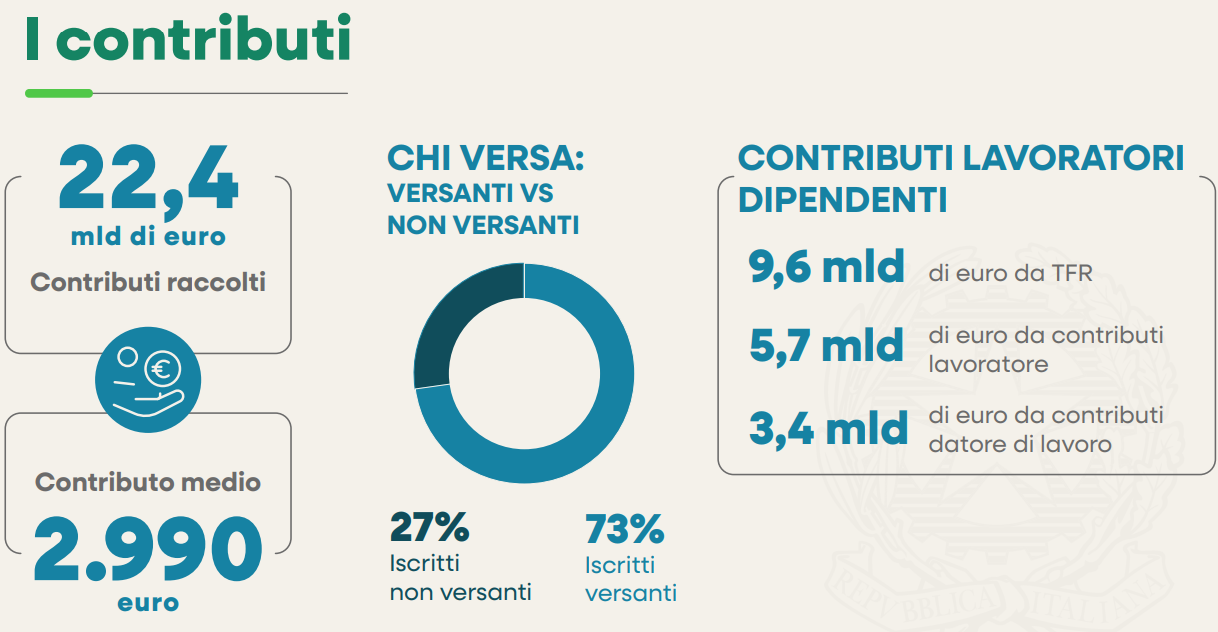

I contributi incassati nell’anno sono pari a 22,4 miliardi di euro (+8,7% rispetto al 2024), crescendo a un ritmo superiore alla media del quinquennio precedente. I fondi negoziali hanno raccolto 7,9 miliardi di euro (+10,9%), i fondi aperti 3,9 miliardi (+15,4%), i PIP “nuovi” 5,6 miliardi (+5,7%), nei fondi preesistenti sono confluiti 4,8 miliardi (+4,4%).

Sulle posizioni dei lavoratori dipendenti sono stati versati 18,7 miliardi di euro di contributi, in crescita di 1,6 miliardi rispetto al 2024. Di questi, 9,6 miliardi riguardano quote di TFR: 5,7 miliardi a carico dei lavoratori e 3,4 miliardi dei datori di lavoro.

Permane il gap con i lavoratori autonomi, che hanno versato 1,9 miliardi di euro. Sono meno numerosi dei dipendenti (1,2 milioni contro 7,7) e la contribuzione media è più bassa: 2.780 euro contro 3.110 euro dei dipendenti.

I rendimenti superano il TFR

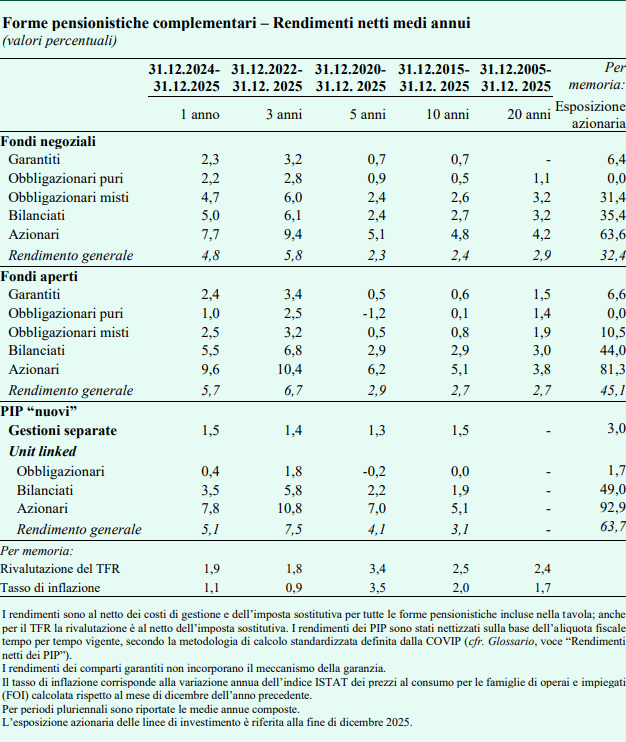

Il comparto che nel 2025 ha assicurato i rendimenti medi migliori è l’azionario, con una crescita tra il 7,5% e il 10%, anche se questi prodotti restano scelti da una quota minoritaria di iscritti, pari al 13,9% del totale. La forbice tra i comparti incide sulla scelta di quale fondo pensione scegliere: i rendimenti dei fondi bilanciati oscillano tra il 3,5% e il 5,5%, mentre i comparti obbligazionari, pur positivi, sono più contenuti.

I fondi pensione sono risultati nel 2025 più remunerativi del TFR, il trattamento di fine rapporto, che si è rivalutato dell’1,9%. Insieme ai rendimenti pesa anche la tassazione agevolata delle prestazioni: i negoziali hanno un rendimento medio 2025 del 4,8%, i fondi aperti e i PIP hanno segnato una performance superiore al 5%.

Investimenti a prevalenza nazionale

Gli investimenti continuano a concentrarsi in modo prevalente (55,8% del totale) in titoli di Stato e altre obbligazioni. Invariata al 19,3% la percentuale investita nell’economia italiana (titoli di Stato, titoli emessi da soggetti residenti in Italia e immobili), pari a 43,9 miliardi di euro. La parte che riguarda gli impieghi nelle imprese è pari a 3,4 miliardi di bond e 2,4 miliardi di azioni, in crescita dai valori 2024 rispettivamente di 3 e 2 miliardi. Gli investimenti domestici detenuti attraverso quote di OICVM, organismi di investimento collettivo in valori mobiliari, si attestano a 2,3 miliardi di euro.

Prestazioni: riscatti, anticipazioni e rendite

Infine le prestazioni, nel 2025 pari a 5,5 miliardi in capitale e 347 milioni in rendita. I riscatti sono stati pari a 2,1 miliardi di euro e le anticipazioni a 2,8 miliardi. Nell’anno sono stati pagati circa 2,8 miliardi di rendite integrative temporanee anticipate (RITA), per lo più dai fondi pensione preesistenti. Sul fronte delle regole, dal 2026 cambia la destinazione del TFR dei neoassunti tra fondi pensione e Fondo Tesoreria INPS.