L’analisi degli scostamenti è una particolare tecnica contabile che consente di individuare le cause che hanno portato a risultati differenti nella gestione d’impresa rispetto a quanto programmato; essa prende origine da una serie di budget (delle vendite, di produzione, delle materie prime, degli approvvigionamenti, delle rimanenze, della manodopera, dei costi industriali, dei costi commerciali e amministrativi) e si articola in un sistema complesso di calcoli che, attraverso la scomposizione degli scostamenti globali in scostamenti elementari, evidenzia l’andamento della gestione rispetto agli obiettivi fissati e le tendenze evolutive in atto. In questo tutorial proponiamo un semplice modello che consente di analizzare i ricavi di vendita attraverso la tecnica degli scostamenti.

=> Scarica il modello in Excel per l’analisi dei ricavi di vendita

Come utilizzare il modello

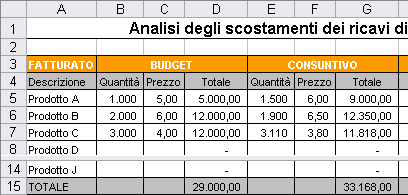

Per utilizzare il modello è sufficiente inserire una breve descrizione del prodotto (colonna A), le quantità presunte di vendita e il prezzo medio unitario previsionale (colonna B e C), le quantità effettivamente vendute nell’esercizio contabile in corso (colonna E) ed il prezzo medio unitario praticato (colonna F). Dopo l’inserimento dei dati viene determinato automaticamente lo scostamento globale dei ricavi e gli scostamenti elementari che lo costituiscono, ovvero lo scostamento di quantità e lo scostamento di prezzo.

Il modello può essere utilizzato anche se non si fa uso del Budget in azienda; in questo caso, infatti, è possibile sostituire i valori di budget con i valori consuntivi dell’esercizio contabile precedente ed ottenere ugualmente informazioni utili sull’andamento della gestione.

=> Analisi dati contabili con Excel: struttura e subtotali

Come interpretare i dati del modello

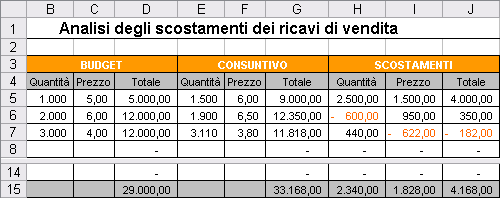

La scissione dello scostamento globale nei due scostamenti elementari (di quantità e di prezzo) mette in evidenza in quale misura la variazione complessiva dei ricavi dipende da una maggiore/minore quantità venduta o da un maggiore/minore prezzo praticato. Analizzando i dati riportati in figura, possiamo notare, ad esempio, come l’incremento del fatturato del Prodotto A è dovuto sia ad un incrementi delle quantità che di prezzo; l’incremento delle vendite del prodotto B, seppur minimo, scaturisce da un maggiore prezzo praticato ma da una riduzione sostanziale delle quantità vendute; in maniera speculare, il prodotto C indica che, sebbene le quantità vendute siano state superiori alle aspettative, si è praticato mediamente un prezzo minore rispetto a quanto preventivato. Dalle informazioni aggiuntive ottenute attraverso la lettura degli scostamenti elementari, si può facilmente intuire che l’analisi degli scostamenti è alla base di una analisi più accurata e puntuale della gestione che, da un lato serve a ricercare le cause e, dall’altro a monitorarne l’andamento e ad individuare possibili strategie per il futuro.

Come personalizzare il modello

Il modello prevede la possibilità di utilizzare fino ad un massimo di dieci prodotti; per incrementare il numero dei prodotti è sufficiente aggiungere delle righe all’interno della tabella (in maniera da consentire ad Excel di aggiornare automaticamente i riferimenti agli intervalli contenuti nelle funzioni SOMMA dell’ultima riga del prospetto) e copiare, per trascinamento, le formule contenute in C5, G5, H5, I5 e J5.

=> Budget e report dei costi con Excel

Inoltre, se si preferisce immettere nel modello i dati relativi al fatturato dei singoli prodotti anziché il prezzo medio di vendita, è possibile inserire questi ultimi all’interno delle rispettive celle ed utilizzare una formula per calcolare il prezzo medio unitario; in tal caso, ad esempio, è sufficiente scrivere nella cella C5 la formula =SE(B5=0;0;D5/B5) ed utilizzare le celle della colonna D come celle di input (la stessa operazione va ripetuta per le colonne F e G).

Come costruire il modello

Da un punto di vista matematico, le formule contenute nel modello sono semplici ma, per ottenere delle informazioni utili sulla gestione, è necessario interpretare correttamente i risultati che ne derivano.

Nella cella D5 sono stati calcolati i ricavi di vendita previsionali attraverso la formula =B5*C5, ovvero moltiplicando le quantità per il prezzo medio unitario utilizzato nel budget; la formula è stata copiata verso il basso fino alla cella D14; nella cella D15 è stato calcolato il totale dei ricavi previsionali attraverso la formula =SOMMA(D5:D14).

Formule simili sono state utilizzate anche nella colonna G per determinare i ricavi effettivi relativi ai singoli prodotti (nella cella G5 è stata utilizzata la formula =E5*F5) e le vendite complessive.

Gli scostamenti globali, calcolati nella colonna J, si determinano per differenza tra i ricavi a consuntivo e i ricavi a budget; pertanto nella cella J5 è stata utilizzata la formula:

=SE(O(B5=””;C5=””;E5=””;F5=””);0;G5-D5)

La formula, successivamente copiata fino alla cella J14, è stata costruita con la funzione SE integrata dall’operatore logico O in maniera da visualizzare il risultato dello scostamento globale (G5-D5) solo se tutte le celle relative alle quantità e ai prezzi sono state utilizzate.

Lo scostamento globale indica esclusivamente la variazione dei ricavi di vendita rispetto a quelli programmati o, se si utilizzano i dati dell’esercizio contabile precedente, rispetto alle vendite pregresse (il risultato positivo indica una variazione in aumento mentre un risultato negativo indica un decremento delle vendite).

Per ottenere informazioni utili alla gestione, la tecnica degli scostamenti prevede la scissione dello scostamento dei ricavi in due scostamenti elementari, ovvero lo “scostamento di quantità” e lo “scostamento di prezzo” (la somma algebrica dei due risultati sarà, pertanto, pari allo scostamento globale).

=> Calcolo delle provvigioni sulle vendite con EXCEL

Lo scostamento di quantità si calcola facendo la differenza tra le quantità a consuntivo (quantità effettive) e le quantità a budget (quantità standard) e moltiplicando il risultato per il prezzo a budget (prezzo standard).

Pertanto, nella cella H5 è stata utilizzata la formula:

=SE(O(B5=””;C5=””;E5=””;F5=””);0;(E5-B5)*C5)

Anche in questo caso, l’utilizzo della funzione SE e dell’operatore logico O consente di visualizzare il valore dello scostamento solo se le celle di “input” sono state utilizzate.

Lo scostamento di prezzo si calcola moltiplicando la differenza tra il prezzo a consuntivo (prezzo effettivo) e il prezzo a budget (prezzo standard) per le quantità effettivamente vendute (quantità effettive). Pertanto, nella cella I5 è stata utilizzata la formula (simile per sintassi a quella precedente):

=SE(O(B5=””;C5=””;E5=””;F5=””);0;(F5-C5)*E5).

Entrambe le formule relative agli scostamenti elementari sono state copiate verso il basso fino alla riga 14.

Nelle celle H15, I15 e J15 sono stati calcolati i totali delle singole colonne attraverso la funzione SOMMA.

Per evidenziare le variazioni negative degli scostamenti si è, infine, selezionato l’intervallo H5:J14 e si è assegnato un colore differente attraverso la finestra Formattazione condizionale (per accedere a quest’ultima si utilizza il comando omonimo presente all’interno del menu Formato).