NoiPA ha reso disponibile la Certificazione Unica 2025 sul Portale ufficiale e sull’App, nell’archivio dell’Area personale assieme alle CU degli ultimi cinque anni, che i dipendenti possono consultare e scaricare in qualsiasi momento.

La CU 2025 attraverso il sistema NoiPA è stata emessa per i contribuenti verso i quali sono stati corrisposti nel 2024 redditi di lavoro dipendente (e assimilati) e di lavoro autonomo oppure somme liquidate a seguito di pignoramento verso terzi o liquidate ad eredi di un amministrato defunto.

La CU 2025 su NoiPA

Le Certificazioni Uniche 2025 sono disponibili attraverso il portale NoiPA per i dipendenti degli enti amministrati e può essere visualizzata e scaricata sia dal Portale che dall’App.

Dal Portale:

- accedere all’Area riservata;

- selezionare la voce CU nella home dell’Area personale;

- cliccare sull’icona PDF per scaricare il documento relativo all’anno di riferimento.

Dall’App:

- toccare la voce Documenti nella barra inferiore;

- selezionare CU per visualizzare l’elenco delle certificazioni disponibili;

- aprire la CU dell’anno di riferimento;

- toccare l’icona di condivisione per salvare o inviare il PDF (es.: via e-mail, WhatsApp, ecc.)

Per gli Uffici Responsabili si accede tramite la funzione “Archivio documenti” e alle funzioni di ristampa “Elaborazione CU online” e “Ultimo Cu elaborato” dell’applicativo “Gestione stipendi”. Le certificazioni riferite a creditori pignoratizi ed eredi degli amministrati saranno consegnate in autonomia dagli Uffici Responsabili agli rispettivi intestatari.

Le novità della Certificazione Unica 2025

Ecco le novità della Certificazione Unica 2025 per i dipendenti pubblici su NoiPA:

- adeguamento detrazione redditi da lavoro dipendente fino a 15mila euro (Art. 1, comma 2, del Dlgs 30 dicembre 2023, n. 216);

- adeguamento criteri di verifica incapienza per il trattamento integrativo – Bonus IRPEF (Art. 1, comma 3, del Dlgs 30 dicembre 2023, n. 216);

- adeguamento calcolo detrazioni per oneri al 19% (Art. 2, comma 1, del Dlgs 30 dicembre 2023, n. 216);

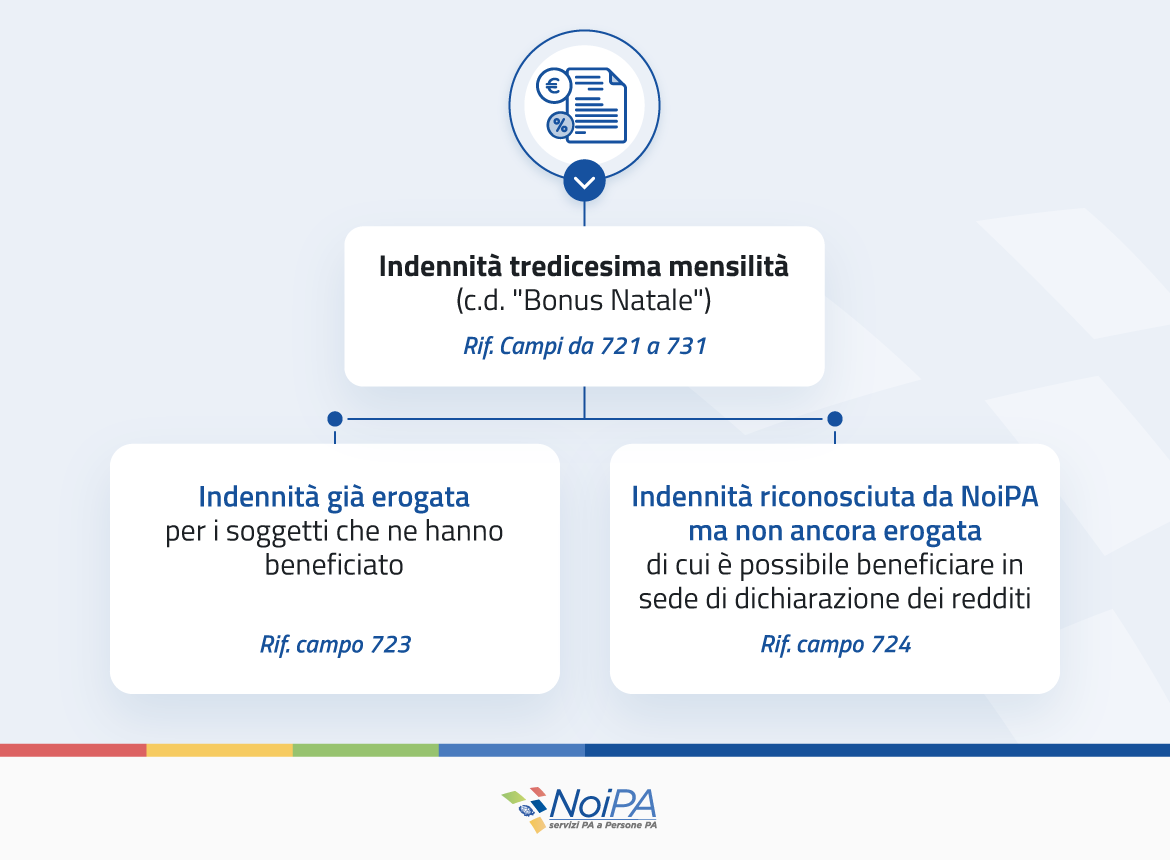

- gestione Bonus Natale (l’indennità di tredicesima mensilità di cui all’Art. 2-bis del DL 113/2024).

Voci di conguaglio e codici nella CU 2025

I conguagli relativi al Bonus Natale (laddove verificata la non spettanza in base al reddito) e ad altre voci del cedolino, (maggiorazioni, buoni pasto, addizionali, ecc.) sono applicati integralmente a partire dalla mensilità di febbraio fino a raggiungere la capienza del netto del cedolino, recuperando con rate successive qualora il debito ecceda questo importo.

- 389 Conguaglio addizionale 1% ex ART. 3 TER della L.438/92

- 390 Conguaglio contributivo ex L.335/95 relativo alla maggiorazione del 18% dell’imponibile Fondo pensione

- 394 Conguaglio contributivo ex L.335/95 relativo alla maggiorazione del 18% dell’imponibile Fondo credito

- 381 Conguaglio fondo pensione per superamento del massimale contributivo (art. 2, comma 18, secondo periodo, della L. n. 335/1995)

- 384 Conguaglio fondo credito per superamento del massimale contributivo (art. 2, comma 18, secondo periodo, della L. n. 335/1995)

- 382 Conguaglio pensionistico relativo ai buoni pasto

- 383 Conguaglio fondo credito relativo ai buoni pasto

- 008 Conguaglio Irpef a credito

- 666 Conguaglio Irpef a debito

- 669 Conguaglio relativo al credito ART. 1 DL 3/2020 (trattamento integrativo)

NB: è escluso dal conguaglio il personale cessato entro il 1° febbraio 2025 o per il quale non è possibile procedere all’applicazione dei conguagli e delle addizionali IRPEF, dovute come saldo per il 2024 e in acconto per il 2025.