Nuovo modello di waiver, l’autorizzazione agli intermediari finanziari a trasmettere i dati bancari al Fisco, a disposizione dei contribuenti che intendono utilizzare la voluntary disclosure per far emergere capitali detenuti in Svizzera lasciandoli però nel paese elvetico: lo ha messo a punto l’Agenzia delle Entrate e si può utilizzare in alternativa a quello standard già disponibile dai mesi scorsi. Sul sito web delle Entrate sono pubblicati fac-simile e istruzioni per la compilazione.

=> Voluntary disclosure: i chiarimenti dell’Agenzia

Nello specifico, si tratta di un modulo con cui autorizzare l’intermediario finanziario estero all’invio al nostro Fisco di dati e informazioni riguardanti le attività oggetto della voluntary disclosure. Il nuovo modello è stato pensato appositamente per la procedura di emersione dei capitali che si trovano in Svizzera, anche sulla base dello specifico accordo fra i due paesi sulla trasparenza fiscale. E’ comunque possibile utilizzare il modello standard o quello predisposto dalle banche svizzere.

=> Evasione fiscale: fine del segreto bancario fra Italia e Svizzera

Utilizzo waiver

Presentando il waiver, il contribuente può aderire alla voluntary disclosure e ottenere la riduzione delle sanzioni nella misura della metà del minimo edittale per le violazioni degli obblighi dichiarativi anche se mantiene o trasferisce le attività finanziarie oggetto della procedura di emersione presso un intermediario fuori dall’Italia o dagli Stati membri dell’UE o aderenti al SEE (spazio economico europeo). Al contribuente che presenta il waiver non si applica il raddoppio dei termini di prescrizione (che appesantisce parecchio il conto dell’adesione alla procedura di collaborazione volontaria) nel caso in cui le attività restino in Svizzera,Liechtenstein o Principato di Monaco, in quanto stati che hanno sottoscritto con l’Italia accordi per lo scambio di informazioni in materia fiscale in base agli standard OCSE entro il 2 marzo 2015.

=> Paesi black list: elenco 2015, istruzioni e modello

Nel caso in cui il contribuente revochi il waiver, saranno le banche svizzere a darne notizia all’Agenzia delle Entrate, che potrà irrogare le sanzioni senza riduzioni ed applicare il raddoppio dei termini previsto dall’articolo 12 del Dl 78/2009.

Compilazione waiver

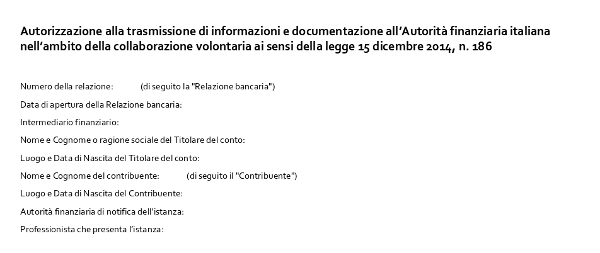

Tutte le informazioni per la compilazione, effetti, natura giuridica del waiver nonché mandato, doveri dell’intermediario e del contribuente, sono contenuti nelle istruzioni sull’applicazione del waver, disponibili sul sito dell’Agenzia delle Entrate. La compilazione è molto semplice: il contribuente deve inserire le informazioni su relazione bancaria, intermediario finanziario, titolarità del conto corrente, proprie generalità, autorità finanziaria di notifica e professionista che presenta l’istanza, indicando a chi si affida il compito di trasmettere i dati al Fisco italiano.

La relazione bancaria è identificata da un numero di base, che può comprendere più conti correnti o sotto-conti in valute diverse; può essere composta da conti correnti, deposito titoli, conto deposito metallo. Ecco alcune tipologie di relazioni bancarie ricorrenti:

- Conto intestato a persona fisica;

- Conto intestato a persona giuridica (società operativa o di sede);

- Conto nominativo o cifrato;

- Conto collettivo;

- Conto congiunto;

- Conto usufrutto;

- Conto di libero passaggio (LPP);

- Conto previdenza vincolato (3a);

- Conto cauzione per locazione.

Per quanto riguarda le cassette di sicurezza, nelle istruzioni del modello di waiver svizzero è precisato che formeranno oggetto di comunicazione anche i rapporti di conto corrente collegati al pagamento dei canoni per la tenuta delle cassette stesse.

Scadenze

Ricordiamo che la voluntary disclosure, ovvero la procedura di collaborazione volontaria per l’emersione di capitali illecitamente detenuti all’estero, è regolametata dalla legge 186/2014. Prevede che le somme dovute vadano interamente versate, ma ci sono sconti sulle sanzioni ed è prevista la non puniilità per i reati tributari di natura penale. La procedura può essere attivata entro il 30 settembre 2015, la violazione deve essere stata commessa entro il 30 settembre 2014.