Una nuova insurtech pensata per PMI, artigiani e professionisti, con il chiaro obiettivo di «entrare in un segmento poco presidiato», un’offerta che unisce «piattaforma digitale e rete fisica», e «un prodotto che esce con il nostro marchio». Vincenzo Macaione, Fondatore e CEO di Wopta Assicurazioni, sintetizza così le principali caratteristiche della nuova agenzia assicurativa che si propone di «supportare concretamente gli artigiani e le micro-imprese del nostro Paese dopo la grande difficoltà degli ultimi anni e garantire loro una copertura al pari di standard internazionali».

La formula e l’offerta

«Un elemento differenziante – sottolinea ancora Macaione -, è rappresentato da un network di collaboratori sul territorio. Siamo la prima insurtech ad avere oltre a una componente tecnologica all’avanguardia (blockchain, machine learning), anche una rete fisica sulla quale investiamo in termini formativi, di fidelizzazione (gli agenti avranno per lo più il nostro prodotto). Obiettivo: arrivare a 150 collaboratori entro la primavera del 2023.

La partenza vera e propria è fissata per settembre, con la piena operatività del portale in modalità b2c, ma già in questo mese di luglio vengono lanciati i primi prodotti. Wopta parte con un pacchetto rischi-danni pensato per artigiani e microimprese, con prezzi ragionevoli e offerte facilmente modulabili: polizze che coprono patrimonio, attività, responsabilità verso terzi, infortuni e malattia, rischi legati ai clienti.

Fra gli elementi innovativi, la presenza nel capitale di un’associazione imprenditoriale delle piccole e medie imprese, CNA, che partecipa tramite un apposito veicolo societario (Aurica srl).

La tecnologia di Wopta

La tecnologia su cui si basano il portale e l’attività assicurativa è proprietaria, sottolinea Ivan Pivirotto, Managing Director di Wopta. Quindi, «facciamo tutto in house, stiamo lavorando sia su componenti di portafoglio, in ottica di semplificazione di prodotti, per poi implementarli nei sistemi e renderli più fruibili». Il digitale consente poi di «veicolare le soluzioni in maniera veloce trasparente, semplice, al cliente». Il portale è lo stesso che usano i clienti, in modalità b2c, e gli agenti, e di conseguenza semplificando le procedure «otteniamo il duplice obiettivo di andare maggiormente incontro al cliente ma anche al nostro collaboratore che propone la polizza». Il portale funziona su tutti i canali (pc, mobile, table), su infrastrutture cloud. Viene utilizzata la tecnologia blockchain per le fasi di notarizzazione delle polizze, dei cambi di stato, della vita della polizza con degli smart contract.

Le tecnologie vengono utilizzate anche sul prodotto e sul rapporto con il cliente, ad esempio con algoritmi che valutano il corretto livello di protezione rispetto alle esigenze. Quindi, non un’offerta standardizzata, ma un lavoro su misura per artigiani e microimprese. Gli algoritmi valutano settore, fatturato, numero di collaboratori, località geografica. Il prodotto viene così personalizzato ed è possibile prezzarlo e sottoscriverlo in tempi veloci.

Pagamenti anche in criptovalute

Una peculiarità: fra gli strumenti di pagamento che si possono utilizzare sul portale, anche le criptovalute. «Saremo i primi in assoluto a farlo», sottolinea Macaione. Le criptovalute vengono gestite nello stesso modo degli altri sistemi di pagamento, come le carte o i bonifici (quindi, appunto, come sistemi di pagamento, non come pagamenti in valuta, a Wopta il pagamento arriva direttamente in euro).

Il mercato italiano: PMI e assicurazioni

L’idea di lanciere Wopta nasce da alcune considerazioni di fondo: il mercato italiano è sotto-assicurato, soprattutto quello delle PMI, e la pandemia «ha contribuito a creare una percezione diversa del rischio – spiega il Ceo -. Un evento esterno che può bloccare tutto richiede chiarezza di rischio quotidiano. Noi diamo in tempi brevi un giusto pricing e la giusta protezione, a un target specifico».

Qualche dato di mercato: in base a uno studio Nomisma, CRIF e IIA (italina insurtech association) sulle coperture assicurative delle piccole e medie imprese, oltre 1 milione di PMI italiane non sono assicurate, in generale il settore si caratterizza per una ridotta consapevolezza del rischio, quasi il 40% non ha sottoscritto assicurazioni per tutelare la propria attività. Dopo la pandemia, la percezione del rischio è crescita per sette imprese su dieci, ma solo il 62% possiede una copertura assicurativa. Più nel dettaglio, il 71% ha una copertura RC verso terzi, il 64% un’assicurazione antincendio, il 56% una polizza antifurto, decisamente più bassi i dati sulla copertura per la responsabilità civile degli amministratori (39%), o contro il cyber risk (9%) e le interruzioni di attività (8%). In parte questa bassa copertura assicurativa è spiegata anche con un mercato fatto di player assicurativi che spesso assimilano le micro imprese al mercato consumer.

Le tendenze Insurtech 2023

I trend individuati per i prossimi 12 mesi:

- evoluzione di prodotti e servizi a valore aggiunto;

- digitalizzazione dei tool dedicati a clienti e intermediari, in particolare nell’ottica di onboarding e di rinnovamento del journey e di sviluppo di una relazione di lungo periodo;

- evoluzione del processo di Pricing & Underwriting, soprattutto nell’ottica di una quotazione “su misura”, applicando il giusto prezzo per il giusto potenziale rischio misurato.

Anche Deloitte, in un report dedicato al futuro delle assicurazioni per le PMI dopo la pandemia, rileva una maggior propensione ad assicurarsi, in particolare per i seguenti motivi:

- maggior consapevolezza dei rischi per la propria attività di impresa;

- volontà di evitare ulteriori impatti futuri negativi sull’attività di impresa, come perdita di ricavi, o di opportunità commerciali;

- una maggiore vulnerabilità finanziaria.

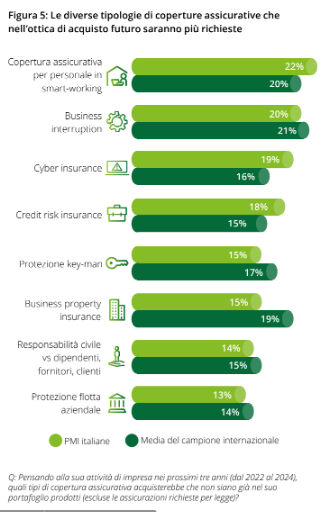

Nell’ottica di acquisto futuro, le tipologie di assicurazione più richieste:

Gli obiettivi per il futuro

Infine, i piani per il futuro: «abbiamo un obiettivo a cinque anni, pari a 120 milioni di premi – conclude Macaione -. In questa cifra comprendiamo anche il canale polizze auto, che entrerà il prossimo anno, e in base alle stime del management in termini di volumi conterà molto».