Il tasso di sostituzione per chi lascia il lavoro è la differenza percentuale fra il primo assegno di pensione e ultimo stipendio percepito. Si tratta di un parametro che consente ai futuri pensionati di capire quale sarà effettivamente il loro potere d’acquisto una volta terminata la vita lavorativa.

Oggi, per i dipendenti che ricadono nel sistema interamente contributivo, in base a quanti contributi si sono versati il tasso medio di sostituzione è di circa il 70%, riducendosi per gli autonomi che subiscono meno ritenute previdenziali.

Vediamo come si utilizza il tasso di sostituzione per valutare la convenienza di una formula di pensione anticipata e i vantaggi di aderire ad un Fondo pensione per garantirsi una rendita integrativa.

Calcolo pensione futura: occhio alla convenienza

Sul calcolo pensione (importo e decorrenza) incidono vari elementi, indipendentemente dalla misura previdenziale alla quale si accede. I principali fattori sono:

- il montante contributivo (numero di contributi versati);

- i coefficienti di trasformazione applicati al montante individuale in base all’età in cui si va in pensione.

La pensione anticipata (in cui si applica un coefficiente di trasformazione più basso) o la pensione con pochi contributi versati (a causa di una carriera discontinua ma anche ad una uscita anticipata) possono ridurre l’importo dell’assegno finale.

Ecco perché è importante valutare bene fino a che punto conviene andare prima in pensione.

Da stipendio a pensione: i rischi della flessibilità in uscita

Tra gli argomenti di discussione in tema di riforma pensioni, c’è che quelle degli ultimi decenni, come la Dini o la Fornero, hanno portato ad un drastico calo del tasso di sostituzione garantito dalla previdenza pubblica obbligatoria.

Coloro che accedono ad una delle forme di pensione anticipata, o che in generale vanno in pensione prima, hanno una rendita previdenziale inferiore di chi resta al lavoro più a lungo, quindi un tasso di sostituzione più basso.

Ad essere penalizzate sono le nuove generazioni, sulle quali grava in particolare il passaggio al sistema di calcolo contributivo, in luogo del vecchio sistema retributivo.

- Il sistema retributivo, lo ricordiamo, un tempo, prima della Riforma Dini, arrivava a garantire un reddito ai pensionati con 40 anni di contributi fino all’80% degli ultimi stipendi percepiti prima della cessazione dal servizio.

- Il sistema contributivo, invece traduce in pensione i contributi effettivamente versati, avvantaggiando i lavoratori con lunghe carriere e retribuzioni stabili, penalizzando le carriere intermittenti e precarie, oggi divenute pressoché la normalità, con ampi periodi di disoccupazione, gli autonomi e chi esce in anticipo, non potendo più compensare i minori versamenti con uno scatto della retribuzione negli ultimi anni di lavoro.

A tutto questo si aggiunge il fatto che con la Riforma Dini è stata soppressa l’integrazione al trattamento minimo per chi è entrato nel mondo del lavoro dopo il 31.12.1995.

Ecco perché a oltre 20 anni di distanza da quella riforma si inizia a parlare di pensione di garanzia per i giovani, i precari e i discontinui, un obiettivo fortemente richiesto dai Sindacati in vista di una futura Riforma Pensioni.

Le stime per la pensione futura

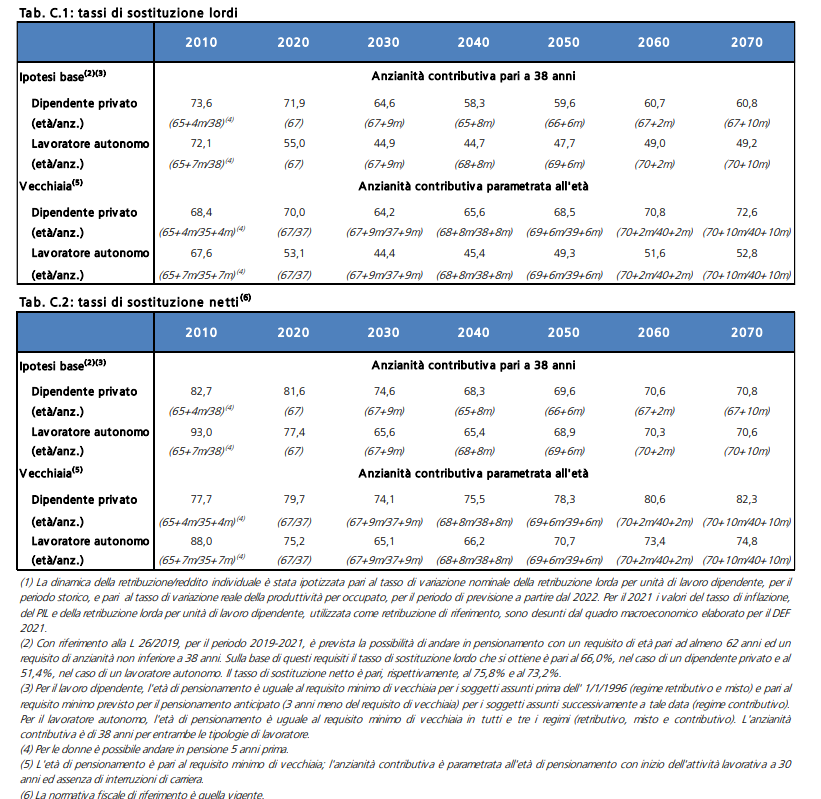

Il risultato delle ultime leggi in materia previdenziale, stando anche ai calcoli elaborati dalla Ragioneria generale dello Stato dei mesi scorsi, è che il tasso di sostituzione all’età di vecchiaia è destinato a scendere notevolmente nel corso dei prossimi anni.

Per alzare il tasso e garantirsi una pensione pari almeno al 70% dell’ultima retribuzione si dovranno accumulare molti più anni di contributi in futuro, e a quanto pare agli autonomi ed i commercianti andrà anche peggio rispetto ai dipendenti.

L’alternativa pensione complementare

Per colmare questo gap particolare attenzione viene posta sulla previdenza complementare, che però ancora oggi stenta a decollare, nonostante oggi lo Stato riconosca a chi investe in Fondi pensione alcune agevolazioni fiscali:

- deduzione dei contributi versati, anche per conto di coloro che sono fiscalmente a carico, fino a 5.164 euro;

- rendimenti tassati al 20%;

- tassazione della pensione agevolata, con aliquota al 15% che si riduce fino al 9% al crescere degli anni di partecipazione alla previdenza complementare.