Alberghi e strutture turistiche ricettive che vogliono applicare lo sconto del bonus vacanze per poi recuperarlo come credito d’imposta, devono essere registrati al sito dell’Agenzia delle Entrate.

Il Codice univoco fornito dalla app IO per pagare il soggiorno scontato deve essere inserito nell’apposita procedura web dell’area riservata del portale del Fisco. Lo sconto applicato può successivamente essere recuperato in compensazione, oppure essere ceduto.

Vediamo con precisione tutti i passaggi che deve fare la struttura ricettiva.

Requisiti strutture turistiche

Possono accettare il bonus vacanze introdotto dall‘articolo 176 del dl 34/2020 le strutture comprese nel codice ATECO 55, anche se svolgono l’attività su base stagionale. Nel dettaglio:

- alberghi e strutture simili (codice ATECO 55.1): hotel, resort, motel, aparthotel (hotel & residence), pensioni, hotel attrezzati per ospitare conferenze (inclusi quelli con attività mista di fornitura di alloggio e somministrazione di pasti e bevande);

- alloggi vacanze e strutture per brevi soggiorni (ATECO 55.20): villaggi turistici, ostelli della gioventù, rifugi di montagna (inclusi quelli con attività mista di fornitura di alloggio e somministrazione di pasti e bevande), colonie marine e montane, affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed & breakfast, residence, alloggio connesso alle aziende agricole, fornitura di alloggio di breve durata presso chalet, villette e appartamenti o bungalow per vacanze, cottage senza servizi di pulizia, attività di alloggio connesse alle aziende agricole.

Le strutture ricettive non sono obbligate ad accettare il bonus vacanze. Se decidono di aderire, però, può essere conveniente fornire adeguata informazione ai clienti, ad esempio attraverso il sito web. E’ disponibile, fra gli altri strumenti, un’apposita piattaforma di Federalberghi per segnalare l’adesione.

Procedura web Agenzia Entrate

Chi non lo avesse ancora fatto, può registrarsi ai servizi telematici dell’Agenzia delle Entrate dalla pagina dalla pagina dedicata

https://telematici.agenziaentrate.gov.it/Main/Registrati.jsp.

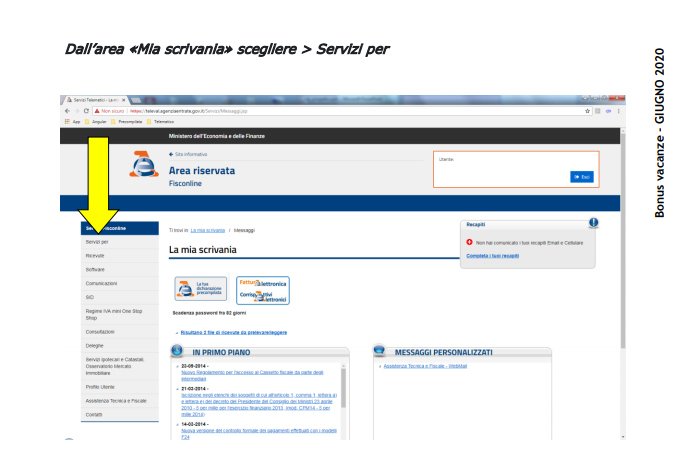

Chi invece è già registrato, deve entrare nella propria area riservata con le credenziali (Entratel, Fisconline, Spid, Carta nazionale dei servizi). Una volta effettuato l’accesso, dall’area “Mia scrivania” si sceglie l’opzione “servizi per….“.

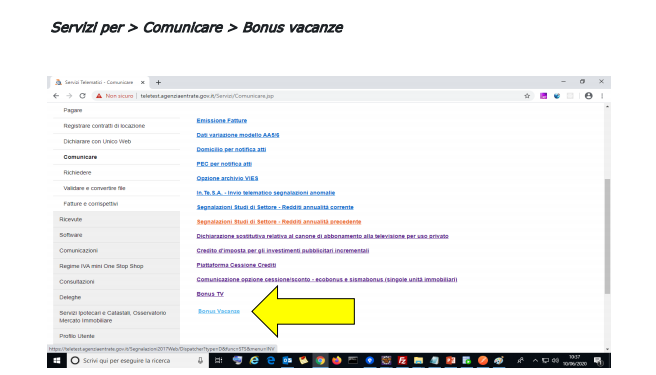

Quindi, si seleziona, dal menù a tendina che si apre sulla sinistra, la voce “Comunicare“. E infine dal desktop si sceglie “Bonus vacanze“.

Si entra così nella pagina all’interno della quale è possibile inserire i dati del cliente al quale applicare lo sconto. In particolare si inseriscono:

- codice univoco o QR-code associato al bonus, fornito dal cliente;

- codice fiscale del cliente, che sarà indicato nella fattura o nel documento commerciale o nello scontrino/ricevuta fiscale;

- importo totale del corrispettivo dovuto (al lordo dello sconto da effettuare).

A questo punto, la procedura calcola autonomamente lo stato di validità dell’agevolazione e l’importo massimo dello sconto applicabile. Il fornitore (quindi la struttura turistica) conferma l’applicazione dello sconto e procede a incassare la differenza tra il corrispettivo della prestazione e lo sconto confermato a sistema. È sempre possibile consultare anche l’elenco di tutte le comunicazioni inviate.

Recupero sconto con credito d’imposta

Dal giorno lavorativo successivo a quello della conferma dell’applicazione dello sconto, è possibile recuperare la somma sotto forma di credito d’imposta, da utilizzare esclusivamente in compensazione di tutti i tributi e contributi che possono essere versati tramite modello F24 (per esempio: ritenute alla fonte, Iva, contributi INPS, premi INAIL, imposte sui redditi e IRAP, IMI, tassa rifiuti e altri tributi locali). Non si applicano i limiti annuali previsti per le compensazioni. Per l’utilizzo in compensazione bisogna utilizzare il modello F24 esclusivamente in via telematica. Il codice tributo da utilizzare (in base alla risoluzione 33/2020) è 6915.

Cessione a terzi

Sono previste la cessione a terzi, anche diversi dai propri fornitori, oppure a istituti di credito o altri intermediari finanziari. La cessione in luogo della cessione va comunicata al fisco sempre attraverso la piattaforma disponibile nell’area riservata. Il cessionario, previa conferma della cessione comunicata attraverso la piattaforma, utilizzano la somma in compensazione come credito d’imposta, con le stesse modalità previste per le strutture turistiche.