La chiusura degli sportelli bancari in Italia è un trend in atto da molto tempo ma che nel 2023 sta iniziando a far sentire pesanti effetti, soprattutto nei territori dove l’utenza è meno familiare con gli strumenti digitali e pertanto penalizzata nella fruizione dei servizi bancari e finanziari.

I primi a pagarne le conseguenze sono le persone anziane e con problemi di mobilità, ma non solo: le chiusure degli sportelli bancari possono avere un impatto economico significativo anche sulle economie locali e sul credito alle piccole imprese.La First Cisl nazionale ha tenuto nei giorni scorsi un convegno per presentare i dati del suo Osservatorio sulla desertificazione bancaria, fenomeno sentito soprattutto nei piccoli comuni dove la digitalizzazione non è in grado di sopperire alla mancanza di filiali fisiche, né per i privati né per le imprese del territorio.

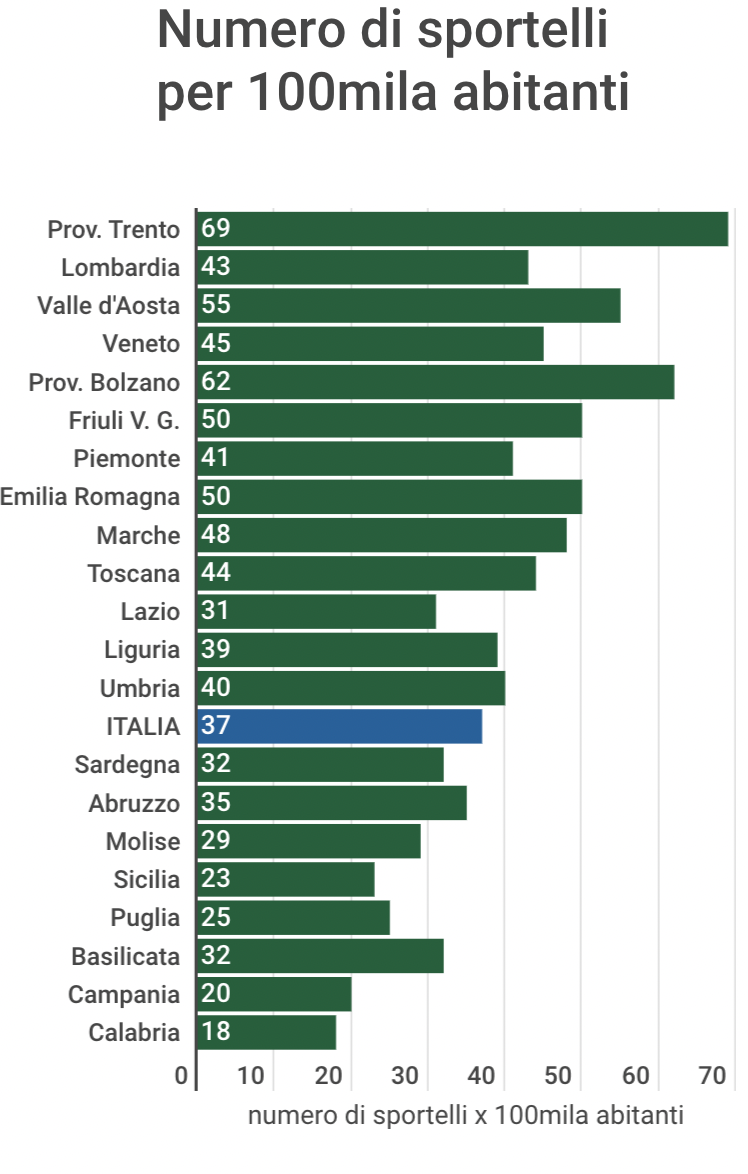

Ecco l’elaborazione Fiba su dati Istat e Bankitalia:

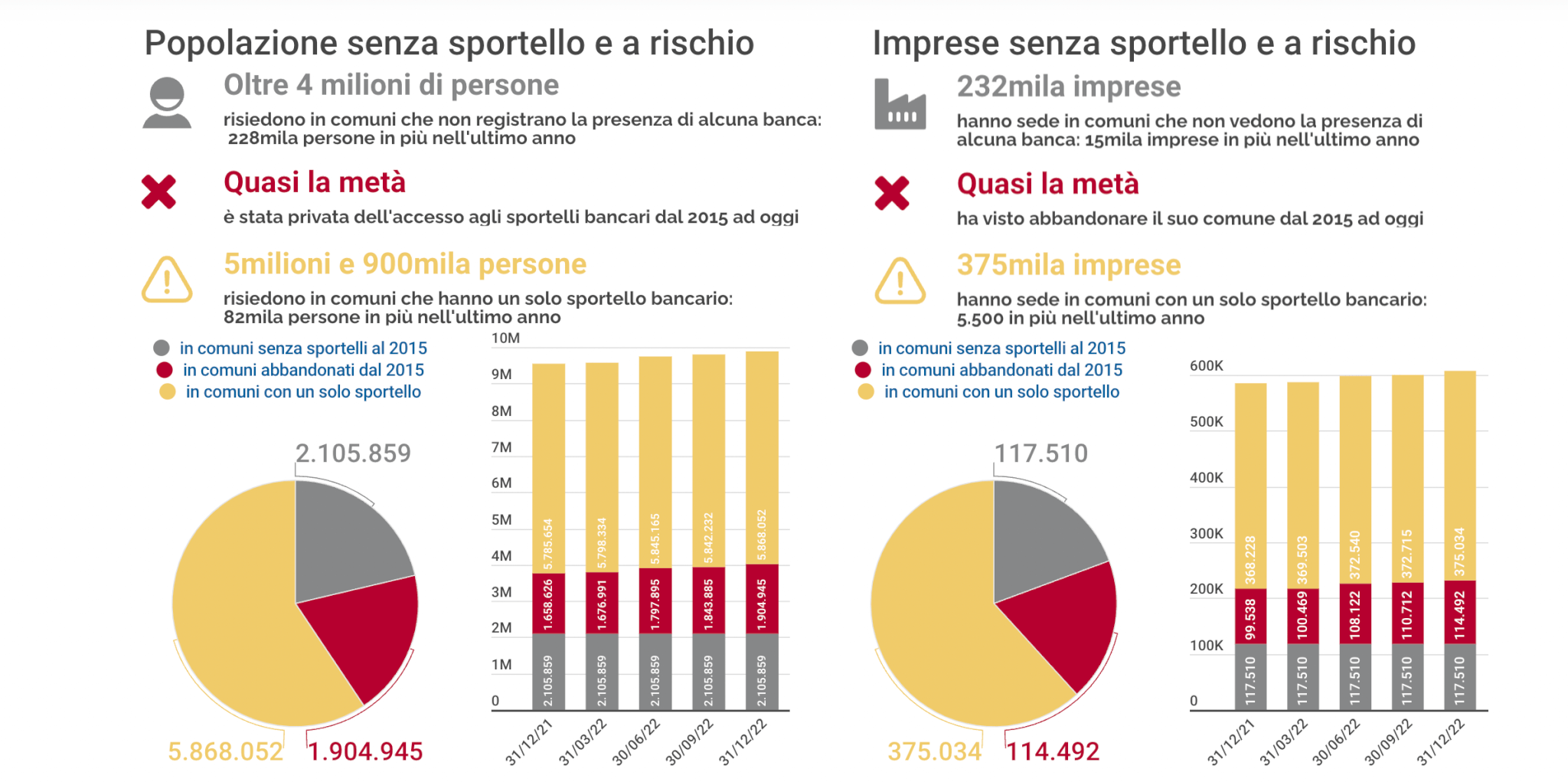

Nel 2022 le banche hanno chiuso 554 sportelli in tutta Italia (-2,6%), con la conseguenza che ci sono oltre 4 milioni di italiani senza una filiale nel proprio comune di residenza (circa 250mila in più rispetto al 2021). Sono invece circa 6 milioni i Comuni in cui è rimasto un solo sportello.

Alcune Regioni sembrano essere più interessate dal fenomeno rispetto ad altre, probabilmente con un trend direttamente proporzionale al livello di digitalizzazione offerta dalle banche: Lombardia (-3,6% sportelli), Lazio (-3,5%), Molise (-3,4%), Friuli Venezia Giulia (3%).

Alcune Regioni sembrano essere più interessate dal fenomeno rispetto ad altre, probabilmente con un trend direttamente proporzionale al livello di digitalizzazione offerta dalle banche: Lombardia (-3,6% sportelli), Lazio (-3,5%), Molise (-3,4%), Friuli Venezia Giulia (3%).

Il Molise è la Regione con il maggior numero di Comuni senza sportelli bancari (82%) seguita a stretto giro dalla Calabria (71%).

Seguono ad una certa distanza Abruzzo, Campania Piemonte, Liguria e Valle D’Aosta (circa il 50%). La media nazionale sfiora il 40%.

L’Osservatorio mette in luce, pertanto, come la desertificazione bancaria comporti un potenziale deterrente per lo sviluppo del Paese e la tenuta del suo tessuto sociale, alla luce della frammentazione del fenomeno e dalla mancanza di un contestuale processo di alfabetizzazione digitale della popolazione capace di sopperire alla mancanza di supporto fisico per la gestione delle finanze e soprattutto per l’accesso al credito.