Il merito creditizio delle imprese nel 2026 vede aumentare il rischio di default. Secondo CRIF Ratings, il tasso per le società di capitali può salire al 3,7% nello scenario base e avvicinarsi al 4,4% se le tensioni in Medio Oriente e nello Stretto di Hormuz dovessero prolungarsi. Dopo la crescita (+11%) del credito erogato nel 2025, banche e intermediari guardano oggi con maggiore cautela a settori soggetti a tensioni geopolitiche, liquidità e capacità di rimborso.

Default imprese al 3,7% nello scenario base

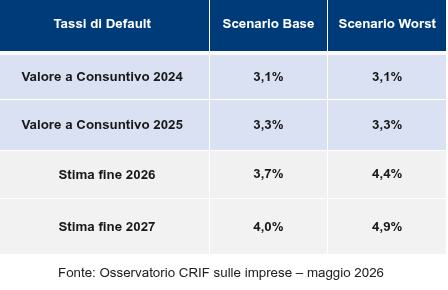

Lo scenario base elaborato da CRIF Ratings per il 2026 indica un aumento del tasso di default delle società di capitali al 3,7%. La previsione si inserisce in un quadro di crescita debole, con PIL stimato allo 0,4%, inflazione intorno al 3% e tassi di interesse in lieve rialzo.

La normalizzazione dei flussi commerciali nel secondo semestre attenuerebbe lo shock, ma non eliminerebbe la maggiore prudenza degli istituti di credito. Per le imprese, il 2026 si traduce quindi in un accesso ai finanziamenti più legato a margini, liquidità, indebitamento e affidabilità dei flussi di cassa.

Scenario Hormuz con rischio default al 4,4%

Lo scenario più severo considera un peggioramento del conflitto in Medio Oriente e tensioni persistenti nello Stretto di Hormuz, canale strategico per energia, materie prime, fertilizzanti, trasporti e costi industriali. In questa ipotesi, CRIF Ratings stima per l’Italia una lieve recessione, con PIL fino a -0,5%, inflazione al 5% e tassi di interesse al 3,5%. Il tasso di default potrebbe quindi avvicinarsi al 4,4% entro fine 2026, con una pressione più forte sui volumi erogati alle imprese.

Il legame con il blocco di Hormuz è ovvio: energia, trasporti e supply chain sono le variabili che possono trasformare uno shock geopolitico in tensione finanziaria per le aziende.

Banche più selettive sui finanziamenti

Il dato chiave per il 2026 è l’accesso più rigido ai nuovi finanziamenti. Con un tasso di default atteso in aumento, gli istituti tendono a selezionare con maggiore attenzione tra imprese solide e aziende esposte a shock sui costi, ritardi di incasso o domanda debole.

Per le PMI con fabbisogno di liquidità, capitale circolante o investimenti, assumono più rilievo bilanci aggiornati, dati previsionali, rating interni, garanzie e strumenti di accompagnamento al credito. In questo quadro, la riforma dei Confidi potrebbe avere un ruolo pratico per le imprese con maggiori difficoltà di accesso al canale bancario.

Settori esposti al deterioramento del credito

I segnali emersi a fine 2025 indicavano già i comparti più vulnerabili in vista del 2026. Il tessile e abbigliamento ha registrato un tasso di default al 4,8%, insieme a un calo dei finanziamenti del 5,8%.

Il quadro è fragile anche per trasporti e logistica, settori esposti a energia, noli e catene di fornitura. Le costruzioni hanno chiuso il 2025 con un tasso di default al 4,5%, dopo la fase sostenuta dagli incentivi edilizi. Il commercio al dettaglio si è collocato al 4,1%, pur con importi erogati in aumento.

Credito alle imprese, qualità più debole

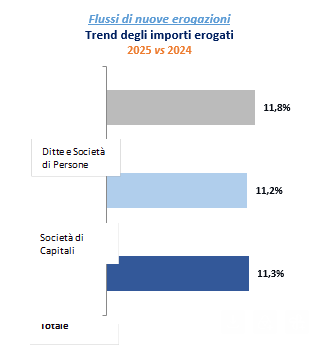

Il 2025 si era chiuso con un aumento dell’11% del credito erogato alle imprese, sostenuto dal miglioramento delle condizioni di accesso dopo il calo dei tassi BCE. La crescita più marcata degli importi erogati aveva riguardato le società di capitali con fatturato inferiore a 5 milioni di euro, con un incremento del 15,7%.

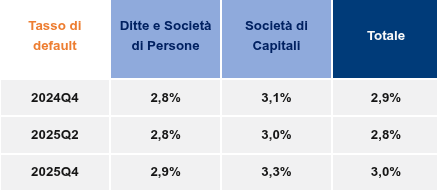

Alla fine dello stesso anno, però, il tasso medio di default delle imprese italiane si era attestato al 3%, in aumento rispetto al 2,8% del semestre precedente. Le società di capitali avevano raggiunto il 3,3%, mentre ditte e società di persone si erano fermate al 2,9%.

Il commento di CRIF Ratings

Secondo Luca D’Amico, CEO di CRIF Ratings, rispetto al 2025 il contesto macroeconomico è cambiato per gli shock esterni legati al Medio Oriente, con effetti su trasporti, costi energetici e catene di fornitura. La revisione al ribasso della crescita globale e il rialzo delle stime di inflazione possono condizionare anche le scelte delle banche centrali sui tassi.

In assenza di una rapida de-escalation delle tensioni in Medio Oriente, tutto ciò produrrà degli inevitabili effetti a cascata sull’economia reale e sulla salute creditizia di famiglie e imprese italiane.

Il quadro CRIF consegna quindi un’indicazione incontrovertibile per il 2026: la concessione di credito alle imprese è legato a doppio nodo nella capacità delle aziende di reggere tassi, costi energetici, supply chain e margini più esposti agli shock esterni.