Negli ultimi anni il regime fiscale agevolato sui redditi milionari prodotti all’estero è risultato sempre più attrattivo. Non ci sono ancora i dati 2024, che incamera il raddoppio a 200mila euro per la cosiddetta tassa sui Paperoni, ma nel 2023 si erano trasferiti 1500 super ricchi, ad un ritmo di crescita costante anno su anno.

Nel 2025, secondo la Corte dei Conti, questo numero potrebbe salire nonostante l’incremento dell’imposta, perché nel frattempo decadrà il regime di favore per i residenti non domiciliati nel Regno Unito, i quali potrebbero scegliere l’Italia come paradiso fiscale alternativo.

La magistratura contabile ritiene infatti «presumibile che una parte significativa dei soggetti che finora beneficiavano di tale regime possa trasferire dal 2025 la propria residenza in Italia» allo scopo di beneficiare di questa forma di flat tax.

Come funziona la flat tax per i Paperoni stranieri

Introdotta dalla Manovra 2017 e applicata per la prima volta nel 2018, la flat tax dei Paperoni che si trasferiscono in Italia offre una tassa piatta su tutti i redditi prodotti all’estero. L’imposta sostitutiva, regolata dai commi da 152 a 159 della legge 232/2016, si rivolge alle persone fisiche che trasferiscono la residenza in Italia. Per esercitare l’opzione, però, il contribuente deve essere stato fiscalmente non residente in Italia per almeno nove periodi d’imposta nei dieci precedenti.

I contribuenti che esercitano l’opzione, versano un’imposta sostitutiva dell’IRPEF calcolata in via forfettaria, a prescindere dall’importo dei redditi esteri percepiti. In origine la tassa era pari a 100mila, poi è stata raddoppiata a 200mila euro per effetto del dl 113/2024. Invariata a 25mila euro, invece, l’imposta dovuta per ciascuno dei familiari, ai quali sono estesi gli effetti dell’opzione.

I rilievi della Corte dei Conti

Come tuttavia rileva la Corte dei Conti, la sua disciplina non esige, «come pure ci si sarebbe dovuto attendere, un effettivo e tangibile collegamento con la realizzazione di investimenti produttivi nel nostro Paese».

L’Agenzia delle Entrate, si legge nel Rendiconto generale dello Stato, «non è a conoscenza né dell’ammontare dei redditi esteri sui quali agisce l’imposta sostitutiva, né delle imposte ordinarie che avrebbero dovuto essere effettivamente prelevate su tali redditi in assenza del regime sostitutivo».

E «neppure sono state approntate specifiche rilevazioni per valutare la reale rispondenza della misura alla finalità dichiarata nella relazione illustrativa alla legge di bilancio per il 2017, secondo la quale lo scopo sarebbe stato quello di favorire gli investimenti in Italia da parte di soggetti non residenti». L’unico dato sul 2024 riguarda gli interpelli, che sono stati 706.

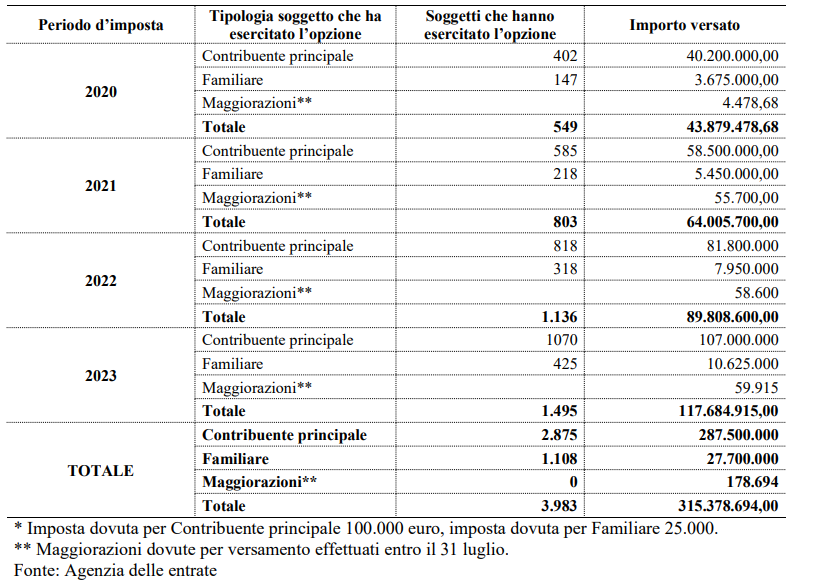

Adesioni alla flat tax dei Paperoni

Per quanto riguarda le entrate fiscali, nel periodo 2020-2023 a tale regime sono riferibili versamenti per circa 315 milioni, che si riferiscono per 287,5 miliardi ai contribuenti principali, mentre 27,7 miliardi riguardano i familiari.