Il Rapporto di Analisi dei settori industriali, curato dalla Direzione Studi e Ricerche di Intesa Sanpaolo e Prometeia di maggio 2018 rivela le stime di crescita del settore manifatturiero per i prossimi anni.

Manifatturiero post-crisi

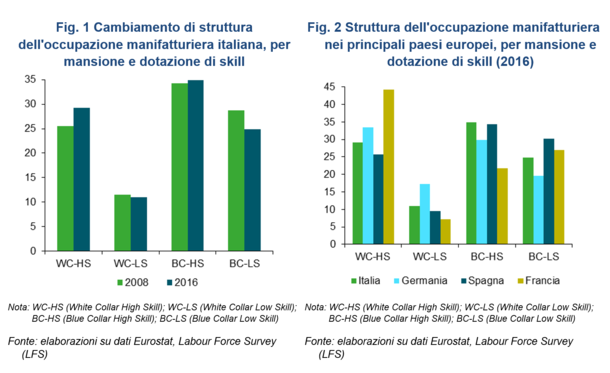

Si tratta di stime basate sull’attuale panorama di imprese del manifatturiero che, avendo attraversato un processo di rinnovamento in questi anni di crisi, oggi restituisce al sistema industriale un minor numero di imprese, ma più competitive: di maggiori dimensioni e con una migliore capacità di radicamento sui mercati esteri, più tecnologiche e digitali.

Una nota particolare va segnalata con riferimento all’adeguamento della base occupazionale ed una trasformazione delle competenze interne, con il settore manifatturiero che si è orientato su un capitale umano più qualificato soprattutto nella filiera dell’automobile e in quella dell’Elettrotecnica ed Elettrodomestici.

I numeri del manifatturiero in Italia

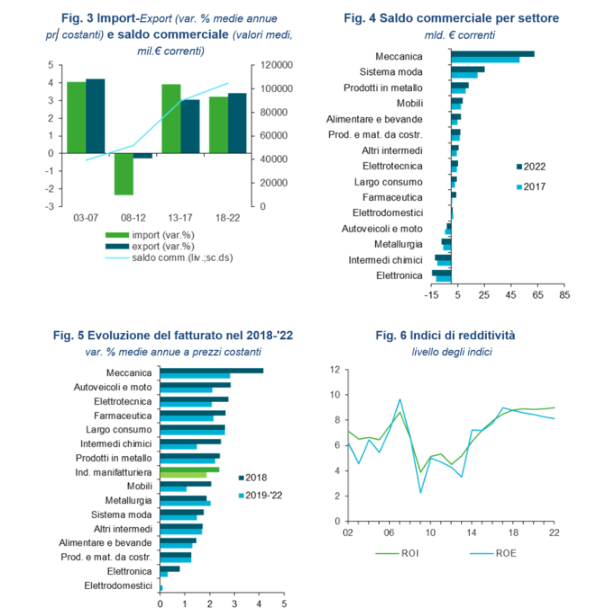

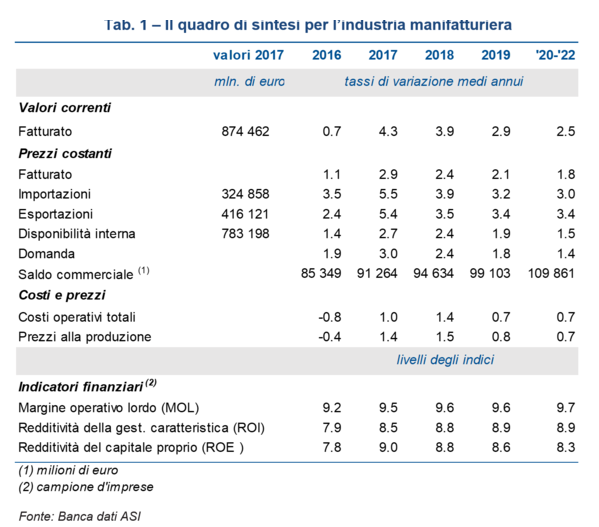

Con riferimento all’anno passato, l’industria manifatturiera italiana ha chiuso con un bilancio più che positivo, tra i migliori degli anni del post-crisi: il fatturato è aumentato del 4,3% a valore e del 2,9% a prezzi costanti, grazie al contributo sia della componente interna, sostenuta dalla ripresa del ciclo degli investimenti, sia di quella estera, supportata da esportazioni in accelerazione, nonostante il rafforzamento dell’euro sul finire dell’anno.

L’incertezza politica interna ed internazionale ha fatto partire il 2018 al rilento.

Nel biennio 2018-19 l’industria manifatturiera italiana registrerà un consolidamento dell’attuale tendenza positiva con l’attività produttiva che crescerà del +2,4% per quest’anno e del +2,1% nel 2019 (a prezzi costanti), consentendo al fatturato di riportarsi sui livelli del 2007, prima della crisi.

Nel 2020-22 vi sarà un graduale e fisiologico rallentamento dei livelli di attività, al di sotto del 2% (a prezzi costanti).

Meccanica e altri settori

Anche quest’anno la Meccanica la farà da padrone, con un tasso di crescita del fatturato decisamente superiore alla media: +4,2% a prezzi costanti. Buono l’apporto del canale estero che renderà il settore tra i più dinamici anche nel medio termine (+3.1% nella media 2018-22), nonostante un progressivo e fisiologico rallentamento degli investimenti.

In continuo miglioramento il saldo commerciale, che si stima superare i 115 miliardi di euro nel 2022 soprattutto grazie alla Meccanica, che da sola garantirà 11 dei 25 miliardi di incremento del surplus, all’Alimentare e bevande e alla Farmaceutica. La Meccanica sarà protagonista anche della crescita del ranking settoriale di medio termine insieme ad Autoveicoli e moto ed Elettrotecnica.

Buone performance nel periodo 2018-22 sono attese anche dal Largo consumo (+2.6% in media d’anno), dagli Autoveicoli e moto (+2.3%), dalla Farmaceutica (+2.2%) e dall’Elettrotecnica (+2.2%).

Buone opportunità di sviluppo su segnalano per il settore dei Prodotti in metallo (+2.3% in media d’anno, nel periodo 2018-22). Per gli altri produttori di beni intermedi spunti di crescita potranno arrivare dai mercati esteri soprattutto grazie ai settori di eccellenza e a maggiore vocazione estera, come imballaggi e piastrelle.

Per i settori di consumo tipici del Made in Italy, come moda, mobili, alimentare e bevande, determinante sarà la capacità di cogliere la crescita della domanda mondiale di beni di alta gamma.

La Metallurgia (+2% la crescita attesa, nella media 2018-22) resta penalizzata dall’incertezza circa l’esito della ristrutturazione del comparto siderurgico, mentre Elettronica ed Elettrodomestici risultano penalizzati dall’elevata concorrenza internazionale e da una base produttiva ormai fortemente ridotta.