Il sistema previdenziale italiano sarà ancora sostenibile per i prossimi 10-15 anni, in cui andranno in pensione i baby boomer, ma resta il nodo dell’assistenza, che appesantisce i conti e andrebbe separata dalla previdenza. Inoltre è necessario affrontare la più grande sfida demografica di sempre, per evitare che il sistema diventi effettivamente insostenibile.

Le soluzioni per prevenire la crisi del sistema pensionistico italiano sono delineate nel XII Rapporto di Itinerari Previdenziali, secondo cui bisogna agire sul mercato del lavoro e fare scelte oculate di riforma pensioni.

Riforma necessaria per tutelare le pensioni

«Per prima cosa – si legge nel rapporto -, occorrerà un’applicazione puntuale dei due stabilizzatori automatici già previsti dal nostro sistema, vale a dire adeguamento dei requisiti di età anagrafica e dei coefficienti di trasformazione all’aspettativa di vita, limitando da una parte le numerose forme di anticipazione oggi previste dall’ordinamento, e dall’altra, premiando in termini di flessibilità i nastri contributivi più lunghi».

C’è infine un punto su cui l’ente presieduto da Alberto Brambilla insiste tradizionalmente: gli scatti legati alle aspettative di vita non dovrebbero riguardare chi matura la pensione anticipata, che dipende dai contributi versati, ma solo chi si ritira in considerazione dell’età, quindi con la pensione di vecchiaia.

Altre soluzioni prospettate: misure per l’invecchiamento attivo, un superbonus per chi resta nel mondo del lavoro fino a 71 anni e un importo minimo necessario per poter accedere alla pensione di vecchiaia a 67 anni.

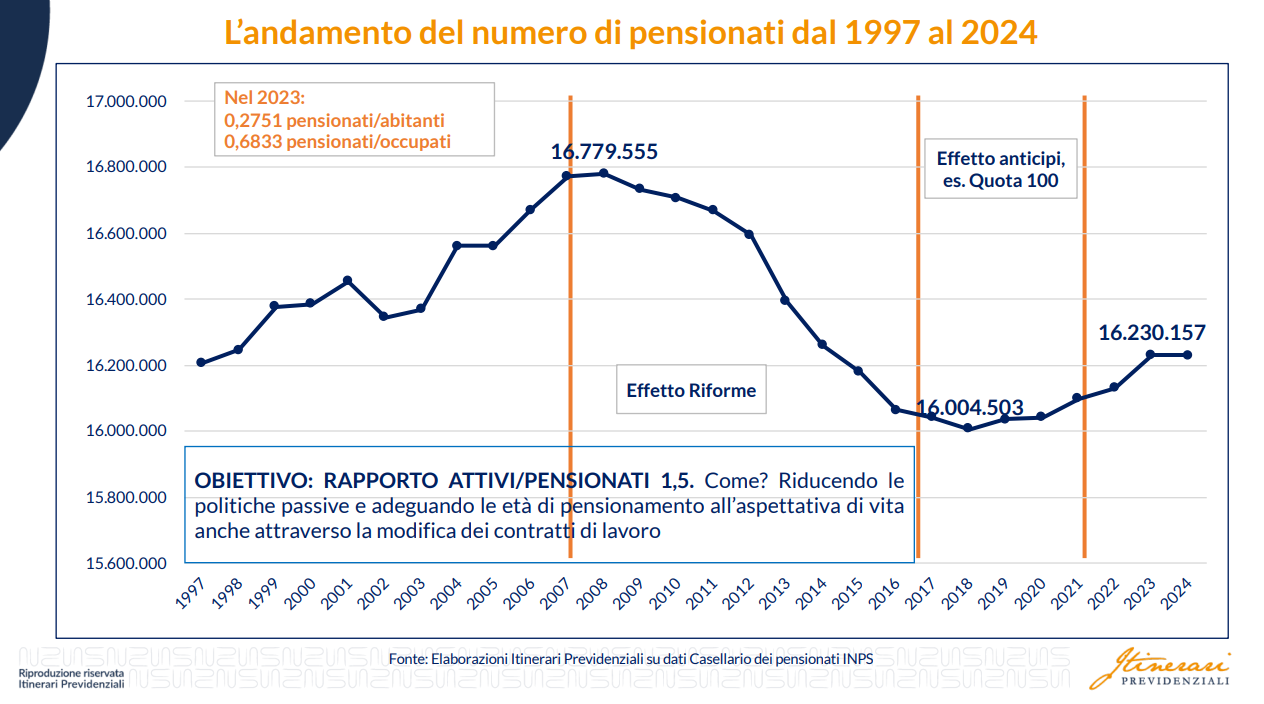

Pensionati in Italia: una fotografia in chiaroscuro

Partiamo dai dati, disponibili fino al 2023. Il numero dei pensionati è pari a 16 milioni 230mila 157, in crescita di 98mila 743 unità rispetto al 2022. Questo incremento è dovuto per lo più alle molteplici forme di flessibilità in uscita approvate negli ultimi anni in deroga alle regole della Riforma Fornero, come Quota 100, Quota 1012 e Quota 103. Le prestazioni pensionistiche hanno raggiunto nel 2023 i 22 milioni 919mila 888, con una crescita di oltre 140mila trattamenti (+0,65%) rispetto al 2022. Aumentano soprattutto le prestazioni di natura assistenziale, +27%, seguite dalle pensioni IVS (invalidità, vecchiaia e superstiti).

Mercato del lavoro da maglia nera

Positivi i dati relativi al mercato del lavoro, con gli occupati in crescita a 23 milioni 754mila unità, valore nettamente superiore a quello pre-pandemico. Il trend positivo prosegue anche nel 2024, anche se con un tasso di occupazione del 62,5%. Con poco più di 24 milioni di lavoratori su una popolazione in età da lavoro di circa 38 milioni di individui, l’Italia resta tra le nazioni peggiori d’Europa. Per la precisione, siamo all’ultimo posto per occupazione globale (9 punti percentuali sotto la media europea, ossia al 61,5% contro una media del 70,4%) e per occupazione femminile (52,5% contro il 65,7% della media europea), nonché quartultimi per l’occupazione giovanile, 20,4% contro una media UE del 35,2%.

Rapporto sbilanciato tra lavoratori e pensionati

Il rapporto fra lavoratori attivi e pensionati si attesta a 1,4. Miglior dato di sempre tra quelli registrati ma al di sotto di dell’1,5 indicato come soglia minima per la stabilità di medio-lungo termine della nostra previdenza obbligatoria. Le previsioni per gli anni a venire sono di un ulteriore lento ma progressivo miglioramento. Sono però necessari investimenti in politiche industriali che rilancino la stagnante produttività del Paese, la valorizzazione delle risorse del PNRR, nuove politiche attive per il lavoro per arginare il mismatch tra domanda e offerta.

I trattamenti assistenziali appesantiscono la previdenza

Al 2023 risultano in pagamento 3 milioni 845mila 483 trattamenti di natura assistenziale (invalidità civile, indennità di accompagnamento, assegni sociali, pensioni di guerra), in costante aumento, e 3 milioni 759mila 126 prestazioni parzialmente assistenziali (maggiorazioni sociali, integrazioni al minimo, importo aggiuntivo).

I pensionati totalmente o parzialmente assistiti sono 6 milioni 556mila 991, il 40,4% del totale. Complessivamente, il costo delle attività assistenziali a carico della fiscalità generale è ammontato nel 2023 a 164,432 miliardi, +7,42 rispetto al 2022. Dal 2008, quando la spesa per assistenza ammontava a 73 miliardi, gli oneri a carico dello Stato sono più che raddoppiati, con un tasso di crescita annuo tre volte superiore a quello della spesa per pensioni.

Le future pensioni a una svolta

E veniamo all’analisi della situazione. «Malgrado i molti “catastrofisti” che parlano di un sistema insostenibile all’interno dell’attuale quadro demografico – rileva Alberto Brambilla -, i conti della nostra previdenza reggono, e dovrebbero farlo anche tra 10-15 anni, nel 2035/40, quando la maggior parte dei baby boomer nati dal Dopoguerra al 1980, coorti molto significative in termini pensionistici, in termini previdenziali assai significative data la loro numerosità, si saranno pensionate». Detto questo, servono correttivi per salvaguardare la situazione nel lungo periodo.

Le proposte di Itinerari Previdenziali

- Separazione fra previdenza e assistenza;

- applicazione puntuale dell’adeguamento dei requisiti di età anagrafica e dei coefficienti di trasformazione all’aspettativa di vita;

- bloccare l’anzianità contributiva per la pensione anticipata agli attuali 42 anni e 10 mesi per gli uomini e 41 e 10 per le donne, senza applicare gli scatti alle pensioni anticipate;

- riduzione del requisito contributivo per le lavoratrici madri e per i precoci;

- superbonus per chi sceglie di restare al lavoro fino a 71 anni di età;

- formazione professionale e programmi di invecchiamento attivo dei lavoratori;

- riduzione delle attuali forme di flessibilità in uscita: andrebbero lasciato solo fondi esubero, isopensione e contratti di solidarietà ma con anticipo massimo di cinque anni.