Cambiano le tasse sulle imprese dal 2017: scende l’aliquota IRES, debutta l’IRI sul reddito degli imprenditori che attualmente pagano l‘IRPEF, viene semplificata la contabilità delle piccole imprese. Il tutto è previsto dalla Legge di Bilancio, il cui testo sarà discusso al Senato dopo il referendum del 4 dicembre.

Società di capitali

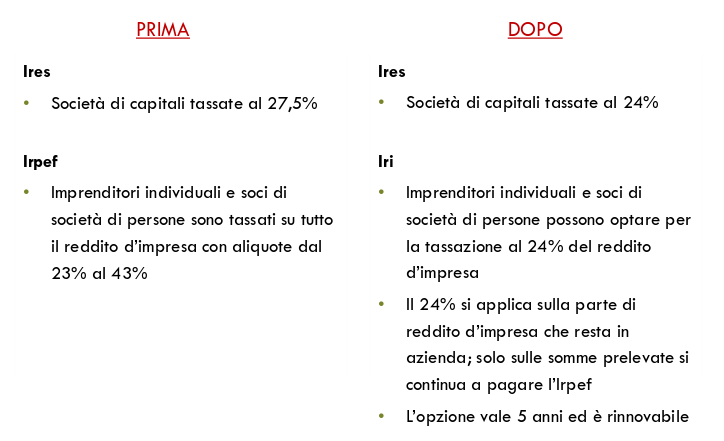

La novità è la riduzione dell’aliquota IRES che passa dall’attuale 27,5% a 24% dal 2017. Riguarda spa, srl, sapa, cooperative, società di mutua assicurazione, società europee, enti non commerciali: secondo i calcoli del Governo, si tratta di circa 1,2 milioni di imprese. Questa misura in realtà era stata inserita nella Legge di Stabilità del 2016, con applicazione prevista dal primo gennaio 2017 (comma 61, legge 208/2015), e fa parte della strategia del Governo annunciata negli anni scorsi. Tecnicamente, va a modificare l’articolo 77 del TUIR, testo unico imposte sui redditi (DPR 917/1986).

=> Taglio IRES, i conti sui risparmi

Piccole imprese

Questa è probabilmente una delle novità più grosse dal punto di vista fiscale previste dalla manovra. L’IRI, tassa sul reddito dell’imprenditore, si applica a imprenditori individuali, società in nome collettivo, società in accomandita semplice in regime di contabilità ordinaria. Platea interessata: fino a 180mila imprenditori individuali, fino a 300mila società di persone.

L’opzione è estesa alle srl che avevano precedente scelto l’opzione per la trasparenza fiscale delle società a ristretta base proprietaria (con massimo 10 soci, 20 nel caso di società cooperative, e ricavi non superiori a quelli previsti per l’applicazione degli studi di settore).

Ecco cosa cambia: fino a quest’anno, gli imprenditori individuali pagano l’IRPEF, con aliquote che vanno dal 23 al 43%. Dal 2017, sullo stesso reddito pagheranno invece l’IRI, con aliquota al 245, equipara a quella dell’IRES. Come si vede, vengono di fatto parificati tutti i redditi d’impresa.

Attenzione: l’IRI si paga solo sul reddito che viene lasciato nell’impresa. La parte che viene invece prelevata dagli utili dall’imprenditore, o da soci e collaboratori familiari, continua a essere tassata con l’IRPEF. Altra regola: l’imprenditore deve esercitare l’opzione per applicare l’IRI invece dell’IRPEF, in sede di dichiarazione dei redditi. Una volta esercitata, l’opzione vale per cinque anni ed è rinnovabile.

=> IRI per imprese individuali e srl

Vediamo graficamente tutti i cambiamenti sin qui descritti:

Altra novità riservata alle piccole imprese, quella relativa alla contabilità per cassa, in base alla quale non si pagano più tasse su magazzino o crediti non incassati, ma solo sulle somme effettivamente incassate. Riguarda i soggetti in contabilità semplificata (ricavi fino a 400mila euro da servizi, e fino a 700mila euro da altre attività). Secondo i calcoli del Governo, significa circa 2,3 milioni di imprenditori individuali e societari.

Attualmente, IRPEF imprese e IRAP sono calcolate tenendo conto anche delle somme non incassate, ma contabilizzate, e del valore di magazzino a fine anno. Dal 2017, invece, IRPEF e IRAP saranno calcolate solo sulle somme incassate, e senza il valore di magazzino. Si continuano a dedurre ammortamenti e accantonamenti. Si tratta di una misura strutturale. Ecco cosa cambia: