Il riordino dei regimi fiscali agevolati attuato dalla Legge di Stabilità 2015 ha riformato il Regime dei Minimi – introdotto un nuovo regime forfettario con imposta sostitutiva ad aliquota del 15; aboliti il regime per le nuove iniziative imprenditoriali e di lavoro autonomo (“forfettino” – articolo 13 della legge 388/2000) e quello contabile agevolato per gli “ex minimi” (articolo 27, comma 3, Dl 98/2011; prorogato fino al termine naturale quello per imprenditoria giovanile e lavoratori in mobilità (“nuovi minimi” – articolo 27, commi 1 e 2, Dl 98/2011).

Ciò ha richiesto un nuovo modello AA9/12 per la dichiarazione di inizio attività, variazione dati o cessazione, in sostituzione del modello AA9/11, utilizzabile fino al 30 settembre 2015 qualora non sia necessario optare per i regimi fiscali agevolati.

Compilazione Modello AA9/12

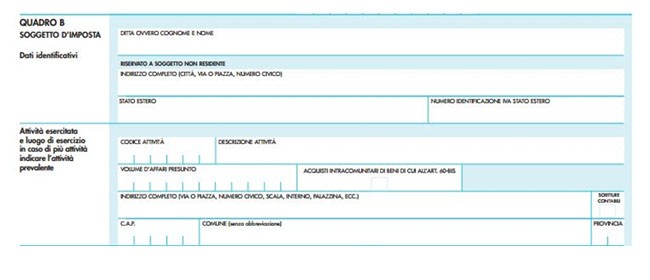

Quadro A: barrare la casella “Inizio Attività” di persone fisiche (imprese individuali o lavoratori autonomi) che iniziano un’attività rientrante nel campo di applicazione IVA specificandone la data di avvio. Quadro B dedicato al soggetto di imposta, in cui indicare:

- dati identificativi (ditta o nome e cognome del contribuente);

- attività e luogo di esercizio (codice attività e descrizione, volume d’affari presunto, acquisti intracomunitari di beni di cui all’art. 60 –bis, indirizzo sede dell’impresa individuale o ubicazione studio per gli autonomi, scritture contabili.

=> Scarica il Modello AA9/12

I contribuenti che intendono avvalersi di un regime fiscale agevolato devono compilare la casella indicando uno dei seguenti valori:

- 1 – per aderire al Regime fiscale di vantaggio per l’imprenditoria giovanile e i lavoratori in mobilità (di cui all’articolo 27, commi 1 e 2, del decreto legge 6 luglio 2011, n. 98)

- 2 – per aderire al regime forfettario dei contribuenti esercenti attività d’impresa, arti o professioni (di cui all’articolo 1, comma 54, della legge 23 dicembre 2014, n. 190).

Quadro F “Luoghi di conservazione delle scritture contabili”:

- sezione 1 indicare il codice fiscale dei soggetti depositari se diversi dal titolare e i luoghi di conservazione delle scritture contabili. In sede di inizio attività va barrata la casella A;

- sezione 2 indicare i luoghi di conservazione elettronica di fatture, registri e altri documenti previsti ai fini IVA, situati in uno Stato diverso da quello del soggetto emittente. Ad inizio attività barrare la casella A.

Quadro G informazioni sulle attività esercitate:

- sezione 1 elencare le attività esercitate abitualmente e rilevanti ai fini IVA, per cui è attribuibile un codice attività. In sede di inizio attività barrare la casella A;

- sezione 2 compilare se le attività sono esercitate in luoghi diversi da quello di cui al quadro B. In sede di inizio attività va barrata la casella A.

=> Regime dei Minimi: le nuove aliquote

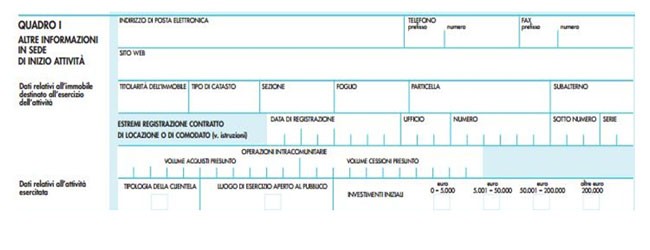

Ad inizio attività va compilato anche il Quadro I indicando anche: indirizzo di posta elettronica, numero di telefono, fax ed eventuale sito web diverso da quello usato per il commercio elettronico, già indicato nel quadro B. Inoltre:

- Dati immobile destinato all’esercizio dell’attività – specificare i dati catastali (nel campo “titolarità dell’immobile” va indicato il codice “P” se si tratta di possesso, “D” se di detenzione; nel campo “Tipo catasto” va indicato il codice “F” se si tratta di fabbricato o “T” di terreno);

- Dati attività esercitata: compilati esclusivamente dai soggetti che hanno indicato nel quadro B una delle attività individuate dal provvedimento direttoriale Agenzia delle Entrate 21 dicembre 2006, modificato e integrato dal provvedimento 14 gennaio 2008. Nel campo “tipologia della clientela” indicare “1” se si tratta di imprese, “2” se di enti pubblici, “3” se di consumatori finali, “4” se di altra tipologia. Da specificare se il luogo di esercizio attività è aperto al pubblico e l’importo degli investimenti iniziali (da 0 ad oltre 200.000 euro).

Presentazione modello

- Contribuenti obbligati all’iscrizione al Registro imprese: tramite Comunicazione Unica (ComUnica), online o su supporto informatico;

- Senza obbligo di iscrizione al Registro: in duplice copia (anche su delega) a un qualunque ufficio delle Entrate a prescindere dal domicilio fiscale; in copia singola per raccomandata, allegando fotocopia del documento d’identità, da inviare a un qualunque ufficio dell’Agenzia delle Entrate; per via telematica anche tramite intermediari abilitati.