L’Agenzia delle Entrate

ha aggiornato la Guida sugli indici di affidabilità fiscale con le novità normative relative alla classificazione Ateco 2025, i nuovi moduli e il software applicativo integrato con il concordato preventivo biennale. La Guida fornisce informazioni su cosa sono e come si applicano gli ISA, cause di esclusione, vantaggi premiali per lavoratori autonomi e imprese, modulistica e procedura, e infine contiene un capitolo specifico sul CPB.

Partite IVA che applicano gli ISA

Gli ISA sono stati introdotti con il decreto legge 50/2017, e dal periodo d’imposta 2018 hanno sostituito gli studi di settore e i parametri. Riguardano le partite IVA, quindi lavoratori autonomi, professionisti e imprese, con l’esclusione dei contribuenti che applicano il regime forfettario. In base a una serie di indicatori, che di anno in anno vengono aggiornati e parametrati alla situazione contingente e alle caratteristiche dei diversi settori.

Il grado di affidabilità si misura su una scala da 1 a 10, per i contribuenti che risultano “affidabili” sono previsti benefici premiali: esclusione da alcuni tipi di controlli, riduzione dei termini per gli accertamenti fiscali, esonero dal visto di conformità per la compensazione dei crediti d’imposta.

I primi due capitoli della Guida si concentrano sulla metodologia di calcolo degli indici, sulle cause di esclusione, sui vantaggi per autonomi e imprese affidabili, con un punteggio ISA superiore a 8, e su sanzioni e controlli. Ci sono poi capitoli dedicati a procedure e modulistica, software applicativo “Il tuo ISA CPB” e concordato preventivo biennale.

Come si calcolano gli ISA

Gli ISA vengono elaborati analizzando, per ciascuna attività economica, le interazioni tra le variabili contabili e quelle strutturali, sia interne all’impresa (processo produttivo, organizzazione della vendita) sia esterne (dinamica della domanda, livelli di prezzo, pressione concorrenziale). La loro definizione tiene conto anche delle specificità del contesto territoriale in cui l’attività viene esercitata. Il punteggio finale è rappresentato dalla media di due indicatori fondamentali: gli indicatori elementari di affidabilità e gli indicatori elementari di anomalia. Questo ultimi intervengono solo in presenza dell’anomalia.

Le cause di esclusione ISA

Le cause di esclusione sono definite in parte all’interno della norma che ha istituito e disciplinato gli ISA, mentre ci sono cause più specifiche che vengono individuate anno per anno. Per la verifica puntuale di queste cause di esclusione è possibile consultare le Istruzioni presenti nella sezione del portale dell’Agenzia delle Entrate dedicata alla modulistica ISA.

Il contribuente, per l’attribuzione del punteggio ISA, deve comunicare i propri dati all’Agenzia delle entrate attraverso gli appositi modelli. In linea di massima, l’esclusione dall’applicazione degli ISA comporta anche l’esenzione dall’obbligo di presentare il relativo modello in fase di dichiarazione annuale dei redditi. Esistono, tuttavia, dei casi in cui anche i contribuenti esclusi dalla applicazione degli ISA sono tenuti alla presentazione del modello. Per esempio, sono esclusi dagli ISA i soggetti che svolgono attività d’impresa, arte o professione partecipanti a un gruppo Iva, oppure coloro che esercitano due o più attività di impresa, non rientranti nel medesimo ISA, se l’importo dei ricavi non rientranti nell’attività prevalente, compresi quelli delle eventuali attività complementari previste dallo specifico ISA, superi il 30% dell’ammontare totale dei ricavi dichiarati. In entrambi questi casi, però, il contribuente deve comunque presentare il modello ISA.

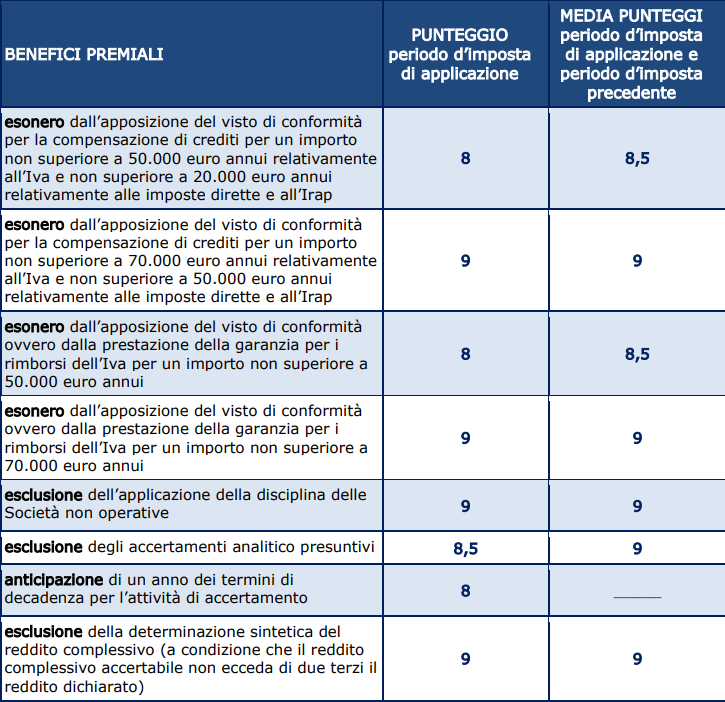

I benefici premiali ISA

I benefici premiali per i contribuenti affidabili partono da un punteggio pari a 8 e sono poi calibrati in base alla seguente tabella:

Un altro beneficio riguarda i contribuenti che chiedono la sospensione dell’efficacia di un atto impugnato: se hanno un punteggio ISA pari almeno a 9 nei tre periodi di imposta precedenti non devono presentare la relativa garanzia stabilita dal comma 5 dell’articolo 47 del dlgs 546/1992.

I modelli ISA

Il modulo ISA costituisce parte integrante della presentazione del modello Redditi, nel quale il contribuente deve barrare la casella ISA presente nel frontespizio. Nelle istruzioni alla compilazione è presente la tabella dei codici ATECO che identificano la diverse attività. Quest’anno sono entrati in vigore i nuovi codici ATECO 2025 che devono essere adottati negli atti successivi al primo aprile 2025.

Oltre ai dati presenti in dichiarazione dei redditi, il contribuente deve anche acquisire i dati relativi alle cosiddette variabili precalcolate, presenti nel cassetto fiscale. Gli intermediari possono effettuare questa operazioni massivamente, in relazione a diversi contribuenti, utilizzando il servizio telematico Entratel.

Software di calcolo e CPB

Per calcolare il punteggio ISA i contribuenti possono utilizzare il software “Il tuo ISA CPB“, che consente anche la trasmissione dell’adesione al concordato preventivo biennale. Questo istituto, introdotto dalla riforma fiscale, consente alle partite IVA di accettare una proposta del fisco che blocca per due anni l’imponibile su cui pagare le tasse.

Le sanzioni

Le sanzioni vanno da 250 euro a 2mila euro e scattano in caso di omissione della comunicazione dei dati rilevanti ai fini della costruzione e dell’applicazione degli ISA e di comunicazione inesatta o incompleta degli stessi dati. Prima di contestare la violazione, tuttavia, il fisco deve mettere a disposizione del contribuente le informazioni in suo possesso, invitandolo a eseguire la comunicazione dei dati o a correggere spontaneamente gli errori commessi.