Le imprese e le Partite IVA che hanno ricevuto il contributo a fondo perduto automatico previsto dal Sostegni bis possono anche richiedere quello su domanda, che si riferisce alla perdita di fatturato parametrata a un periodo più recente, incassando la differenza rispetto a quanto già ottenuto. E’ anche prevista una misura precauzionale a favore del richiedente, in base alla quale – se la somma spettante in base alla nuova richiesta è più bassa di quella già ricevuta in sede di contributo automatico – non viene sottratta l’eventuale differenza ma semplicemente la domanda viene scartata. Questo secondo contributo si richiede con le stesse modalità previste per coloro che chiedono il contributo per la prima volta, segnalando nel modello che è già stato ricevuto il precedente contributo.

Platea e aliquote

Il contributo a fondo perduto previsto dal Sostegni bis (articolo 1, commi da 5 a 13, dl 73/2021) per il quale bisogna presentare domanda entro il prossimo 2 settembre 2021 spetta alle partite IVA che nel periodo fra il primo aprile 2020 e il 31 marzo 2021 hanno perso almeno il 30% di fatturato rispetto ai 12 mesi precedenti.

Per coloro che hanno già ricevuto il contributo automatico (commi da 1 a 4 dello stesso articolo 1 del dl 73/2021) e presentano domanda, il calcolo si effettua nel seguente modo: alla perdita di fatturato medio mensile subita nel periodo sopra riportato, si applicano aliquote che dipendono dal fatturato 2019. Eccole:

- soggetti con fatturato fino a 100mila euro: 60%,

- fatturato fra 100mila e 400mila euro: 50%,

- fra 400mila e 1 milione di euro: 40%,

- fra 1 e 5 milioni di euro: 30%,

- fra 5 e 10 milioni di euro: 20%.

Alla somma spettante in base a questo calcolo, verrà sottratto l’importo dell’indennizzo già ricevuto. Esempio: contribuente che ha aveva ricevuto mille euro di contributo dal primo Decreto Sostegni e ha già incassato altri mille euro di contributo automatico del dl 73/2021. Presenta istanza anche per il contributo stagionale, dalla quale risulta che ha diritto a 1.500 euro. Prenderà 500 euro.

Meccanismo di tutela

Come detto, se la somma spettante in base alla domanda di contributo stagionale è più bassa di quella del contributo automatico, non viene dato corso alla domanda e non bisogna quindi restituire la differenza. Esempio: contribuente che aveva ricevuto mille euro di contributo dal primo decreto Sostegni e ha già incassato altri mille euro di contributo automatico del dl 73/2021. Presenta istanza anche per il contributo stagionale, dalla quale risulta che ha diritto a 680 euro. La somma è più bassa dei mille euro già incassati. L’Agenzia delle entrate scarterà la domanda, e non chiederà alcun rimborso.

Erogazione contributo

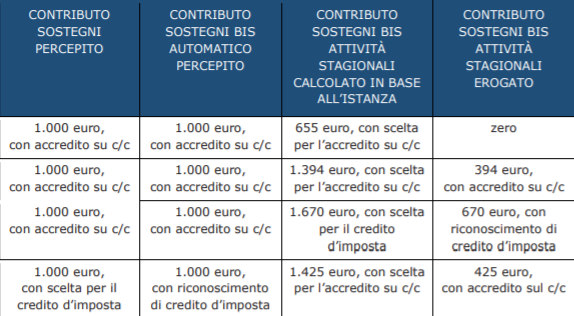

Una precisazione importante: la norma prevede che si possa scegliere se ricevere il contributo con versamento sul conto corrente oppure come credito d’imposta. Chi presenta domanda per il cosiddetto “contributo stagionale” dopo aver già ottenuto quello automatico, non è obbligato a mantenere la medesima modalità precedentemente indicata. In altri termini, se il contributo automatico è stato accreditato sul conto corrente, il nuovo indennizzo può essere utilizzato come credito d’imposta, o viceversa. Dunque, si può cambiare opzione. Ecco quindi in tabella le diverse casistiche in base a tutte le regole sopra riportate.

Inoltro della domanda

Le modalità di presentazione della domanda sono le stesse previste per coloro che chiedono il contributo per la prima volta.

L’unica differenza è che, compilando il Quadro A della domanda, in cui bisogna elencare tutti gli aiuti eventualmente già ricevuti nell’ambito del Temporary Framework, bisogna compilare il campo dedicato al dl 73/2021, riferito al Contributo a fondo perduto automatico previsto dall’articolo 1, commi da 1 a 4.

Bisognerà segnalare in base a quale sezione del Temporary Framework (normativa Ue sugli aiuti di stato) è stato ricevuto il contributo automatico (fra 3.1 e 3.12), e indicare le date del periodo in cui si sono verificati i requisiti previsti (per esempio, primo gennaio 2019 – 31 dicembre 2020).