Il calcolo del cfp su domanda del Sostegni bis è simile a quello previsto per i contributi a fondo perduto del primo Sostegni ma, con due differenze fondamentali: cambiano le aliquote e bisogna considerare la perdita di fatturato rispetto a un periodo diverso. Sia nella Guida dell’Agenzia delle Entrate sia nelle istruzioni per la compilazione del modello, vengono specificati i ricavi da considerare ai fini del computo. Il nuovo contributo, lo ricordiamo, è previsto dai commi da 5 a 13 dell’articolo 1 del dl 73/2021, spetta alle Partite IVA che hanno perso almeno il 30% di fatturato o compensi (in base alla media mensile) al 31 marzo 2021 rispetto ai 12 mesi precedenti e si richiede entro il 2 settembre, per via telematica.

=> Fondo perduto Sostegni bis: come compilare la domanda

Calcolo della perdita di fatturato

Alla differenza fra le media mensile dei ricavi del periodo sopra indicato con i 12 mesi precedenti, si applica un’aliquota che cambia a seconda che l’impresa o il lavoratore autonomo abbia o meno già ricevuto il contributo del primo Sostegni. Per la media mensile del fatturato relativa ai periodi 1° aprile 2019 – 31 marzo 2020 e 1° aprile 2020 – 31 marzo 2021 bisogna fare riferimento alla data di effettuazione delle operazioni:

- per le fatture immediate vale la data della fattura;

- per le fatture differite si considera la data dei DDT (cessioni di beni) o dei documenti equipollenti (prestazioni di servizio) richiamati nella fattura.

Su questi aspetti restano validi i chiarimenti forniti con le circolari 15/2020, 22/2020 e 5/2021. In ogni caso bisogna calcolare tutte le fatture, le note di variazione e le cessioni di beni ammortizzabili applicando un criterio omogeneo per i due periodo da confrontare. Nel dettaglio:

- fatture attive al netto IVA, immediate e differite, relative alle operazioni effettuate tra il 1° aprile 2019 e il 31 marzo 2020 e tra il 1° aprile 2020 e il 31 marzo 2021;

- note di variazione (articolo 26 del Dpr n. 633/1972) aventi data compresa tra il 1° aprile 2019 e il 31 marzo 2020 e tra il 1° aprile 2020 e il 31 marzo 2021;

- cessioni dei beni ammortizzabili;

- nel commercio al dettaglio e attività assimilate si deve considerare l’importo totale dei corrispettivi – al netto IVA – delle operazioni effettuate tra il 1° aprile 2019 e il 31 marzo 2020 e tra il 1° aprile 2020 e il 31 marzo 2021, sia per quanto riguarda i corrispettivi trasmessi telematicamente sia per quelli soggetti ad annotazione;

- chi applica ventilazione dei corrispettivi o regime del margine oppure nel caso delle agenzie di viaggio, l’importo può essere riportato al lordo IVA applicando la stessa regola con riferimento a entrambi i periodi;

- per operazioni non rilevanti ai fini IVA quali cessioni di tabacchi, giornali e riviste, limitatamente a tali operazioni si considera l’importo degli aggi.

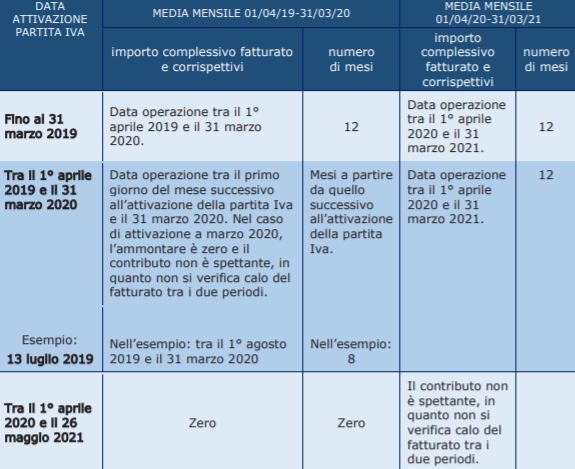

Attenzione: le nuove attività, che hanno attivato la partita IVA tra il 1° aprile 2019 e il 31 marzo 2021 non devono considerare l’ammontare del fatturato e dei corrispettivi la cui data di effettuazione dell’operazione cade nel mese di attivazione. In questi casi deve essere conteggiato il fatturato e i corrispettivi con data di effettuazione operazione dal primo giorno del mese successivo a quello di attivazione della partita Iva. Esempio: attivazione partita Iva il 5 maggio 2019. Bisogna conteggiare il fatturato e i corrispettivi del periodo 1° aprile 2019 – 31 marzo 2020 con riferimento alle operazioni dei mesi da giugno 2019 a marzo 2020.

Calcolo del fatturato medio mensile

Dopo aver correttamente determinato il fatturato totale del periodo, seguendo le indicazioni sopra riportate, bisogna calcolare il fatturato medio mensile, dividendo i due importi complessivi per 12, oppure per il numero dei mesi in cui la partita IVA è stata attiva nel periodo di riferimento (senza però considerare il mese di attivazione, che non sarà completo, e quindi non è omogeneo). Ecco un prospetto con le diverse casistiche:

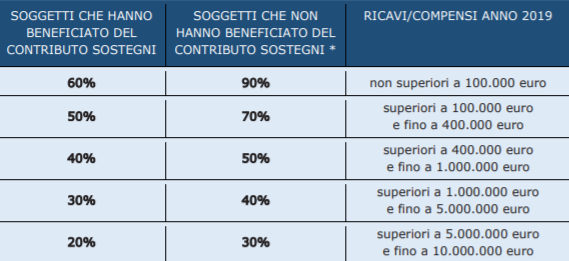

Alla differenza fra le due medie mensili, si applicano poi le aliquote, che cambiano in base a due parametri: il fatturato totale dell’azienda nel 2019, e l’avere o meno già percepito i contributi a fondo perduto del primo decreto Sostegni. Molto in sintesi, chi riceve il contributo per la prima volta, applica aliquote che vanno dal 30 dal 90% della differenza media mensile, chi invece aveva già preso i precedenti indennizzi prende dal 20 al 60% della perdita media mensile. Ecco il prospetto preciso con tutte le aliquote.

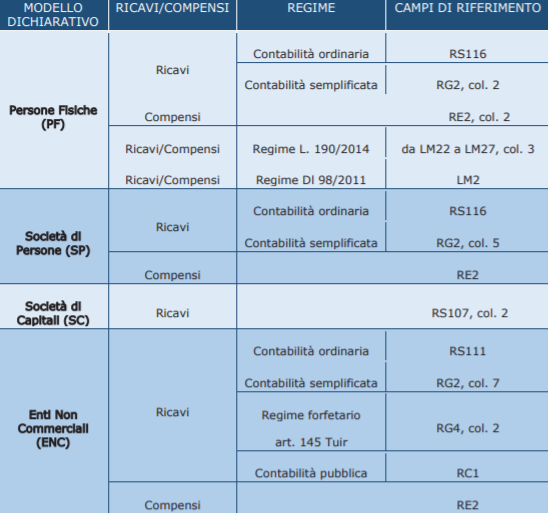

A differenza dei precedenti indennizzi, questa volta non c’è un importo minimo, mentre resta il tetto massimo a 150mila euro. Per calcolare i ricavi o compensi 2019 (in base ai quali, come si vede in tabella, si determina l’aliquota da applicare), si fa riferimento ai seguenti elementi in dichiarazione dei redditi: