Le frodi creditizie continuano a rappresentare un rischio strutturale per il sistema finanziario italiano. I dati più recenti dell’Osservatorio CRIF confermano un trend di crescita dei casi, accompagnato però da un cambiamento profondo nelle modalità operative dei truffatori, nei prodotti colpiti e nel profilo delle vittime.

Il fenomeno non è più riconducibile a singoli episodi isolati ma a una dinamica stabile, che si adatta all’evoluzione del credito al consumo, alla digitalizzazione dei processi e alla maggiore esposizione delle fasce più giovani della popolazione.

Crescono i casi di frode ma calano gli importi

L’Osservatorio evidenzia un aumento del numero complessivo di frodi creditizie, a fronte di una riduzione degli importi medi sottratti. Il valore economico complessivo delle frodi supera gli 86 milioni di euro, ma si registra un calo marcato dei casi di importo elevato.

In particolare, diminuiscono in modo significativo le frodi sopra i 10.000 euro, mentre aumentano quelle di importo più contenuto. Una dinamica che riflette una strategia sempre più orientata a operazioni frazionate, meno visibili e più difficili da intercettare tempestivamente.

Secondo CRIF, la riduzione dei grandi importi non indica una minore pericolosità del fenomeno, ma una sua maggiore sofisticazione, con un adattamento alle misure di controllo introdotte negli ultimi anni.

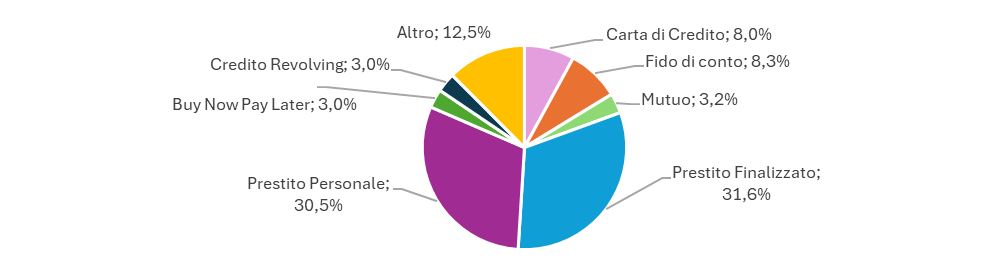

Prestiti personali nel mirino, in calo carte e revolving

Dal punto di vista dei prodotti finanziari, emerge un cambio netto nei bersagli delle frodi. I prestiti personali registrano un forte incremento e arrivano a rappresentare una quota sempre più rilevante dei casi complessivi, avvicinandosi – per la prima volta – ai prestiti finalizzati.

Allo stesso tempo, si osserva una contrazione marcata delle frodi su:

- credito revolving;

- carte di credito;

- forme di finanziamento tradizionalmente più monitorate.

Questo spostamento riflette la maggiore rapidità di erogazione e la minore intermediazione tipica dei prestiti personali, soprattutto nei canali digitali.

Under 30 sempre più coinvolti: un cambio strutturale

Uno degli elementi più rilevanti riguarda il profilo delle vittime. Oltre un caso su cinque coinvolge oggi soggetti con meno di 30 anni, che diventano la fascia più esposta alle frodi creditizie.

Si tratta di un’inversione rispetto al passato, quando il fenomeno colpiva prevalentemente le fasce di età più mature. L’aumento della digitalizzazione, l’uso intensivo di identità online e l’accesso più frequente a strumenti di credito rapido contribuiscono a spiegare questa tendenza.

Il dato segnala una criticità strutturale in termini di educazione finanziaria e di protezione dell’identità digitale, con implicazioni rilevanti anche per il sistema bancario.

La prevenzione resta centrale

Un segnale positivo riguarda la tempistica di individuazione delle frodi. Cresce la quota di casi scoperti entro i primi sei mesi, a conferma di un rafforzamento degli strumenti di monitoraggio e analisi.

Tuttavia, la stessa CRIF sottolinea come la capacità di adattamento dei truffatori renda necessario un aggiornamento continuo dei sistemi di prevenzione, soprattutto in un contesto in cui le frodi si concentrano su importi ridotti e su canali digitali.

Il quadro che emerge è quello di un fenomeno meno appariscente ma più diffuso, che richiede attenzione costante da parte di intermediari finanziari, imprese e consumatori.

Un trend destinato a restare

L’evoluzione delle frodi creditizie conferma che non si tratta di un’emergenza temporanea, ma di un rischio strutturale legato alla trasformazione del credito e dei comportamenti di consumo.

La combinazione di digitalizzazione, rapidità di accesso ai finanziamenti e maggiore esposizione delle fasce più giovani rende il fenomeno destinato a rimanere centrale anche nel 2026, imponendo un rafforzamento delle strategie di prevenzione e di tutela dell’identità finanziaria.