L’ISTAT ha pubblicato una nuova analisi sugli effetti economici delle novità fiscali per le società di capitali entrate in vigore quest’anno in materia di deduzioni d’imposta.

La nota si concentra in particolare su due misure che presentano luci e ombre in termini di impatto sulle imprese: la maggiorazione del costo del lavoro in deduzione per le nuove assunzioni e l’abrogazione dell’Aiuto alla Crescita Economica (ACE).

Le modifiche normative introdotte dal Dlgs n. 216/2023 avranno infatti un impatto significativo sulle imprese italiane. Mentre alcune beneficeranno delle nuove deduzioni per le assunzioni, altre saranno invece penalizzate dall’abrogazione dell’ACE, con un conseguente aumento del carico fiscale.

Vediamone in dettaglio pro e soprattutto contro.

Novità fiscali con effetto scarso o negativo sulle imprese

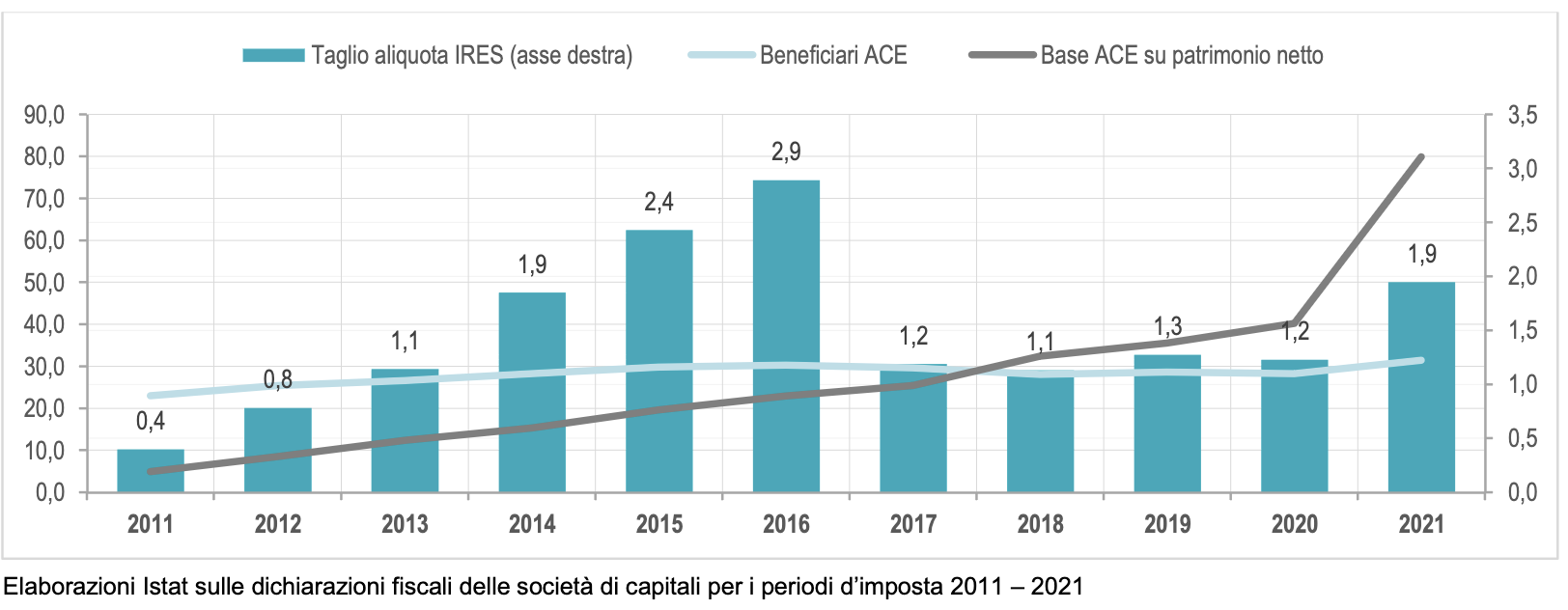

Secondo l’analisi dell’ISTAT, l’abrogazione dell’ACE e l’introduzione della maggiorazione del costo del lavoro per incremento occupazionale sono le due misure con effetti non esattamente positivi per le imprese italiane.

- Abrogazione ACE: la misura penalizza il 25,3% delle imprese, eliminando la deducibilità della remunerazione figurativa del capitale proprio. Le imprese innovative e quelle di minore dimensione, che maggiormente hanno beneficiato di questa detassazione, subiranno un aumento del carico fiscale.

- Maxi-deduzione sulle assunzioni: solo il 5,6% delle imprese beneficerà della deduzione del costo del lavoro per nuove assunzioni. Questa misura riduce il cuneo fiscale per i datori di lavoro dello 0,9%, con una riduzione maggiore per le categorie svantaggiate (-1,3%).

| Categoria di Imprese | % di Beneficiari | % di Penalizzati |

|---|---|---|

| Beneficiarie della maggiorazione del costo del lavoro | 5,6 | N/A |

| Penalizzate dalla soppressione dell’ACE | N/A | 25,3 |

Impatto sulle aliquote IRES

L’analisi ISTAT evidenzia poi un aumento dell’aliquota effettiva mediana del prelievo IRES sui redditi delle imprese, che nel 2024 sarà del 19%, rispetto al 18,75% della normativa precedente.

L’incremento è dovuto principalmente alla soppressione dell’ACE.

Le imprese che non hanno beneficiato della deduzione vedranno una riduzione dell’aliquota effettiva di 0,8 punti percentuali, mentre quelle che ne hanno beneficiato subiranno un aumento di un punto percentuale.

Incremento IRES per settore

| Settore | Incremento Aliquota IRES (%) |

|---|---|

| Altri servizi | 15,6 |

| Imprese a rischio | 20+ |

| Media generale | 10,2 |

Effetti sui fattori produttivi

L’abrogazione dell’ACE rende il ricorso al capitale proprio più oneroso rispetto al capitale di terzi, con un incremento di 2,5 punti percentuali nel costo del capitale proprio. Questo effetto potrebbe indirizzare le imprese a preferire l’indebitamento rispetto alla patrimonializzazione.

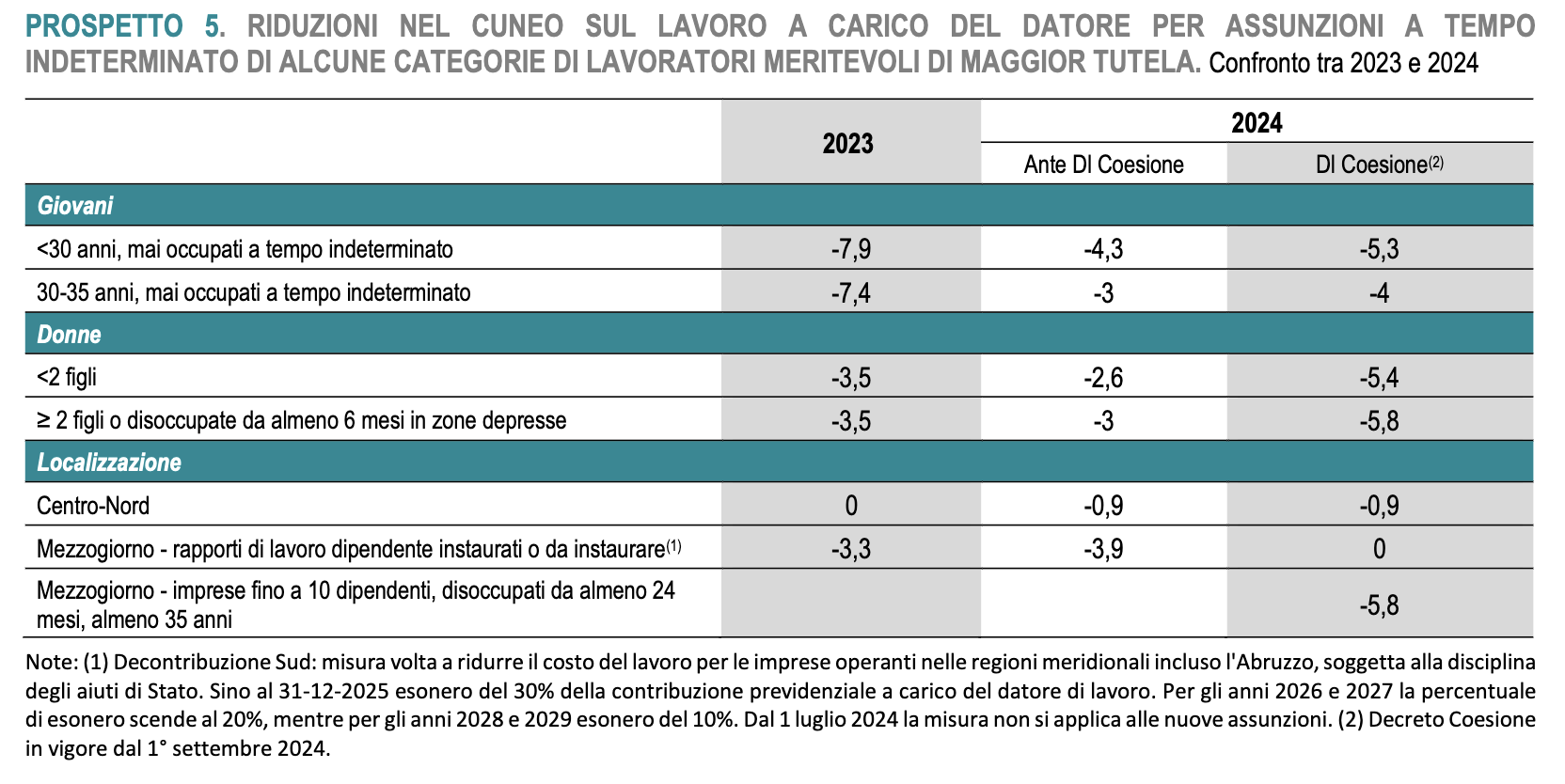

Bonus assunzioni 2023 e 2024 a cofronto

A partire da settembre 2024, con l’entrata in vigore della nuova politica di coesione, il carico fiscale totale per l’assunzione di donne sarà inferiore rispetto al 2023, mentre il beneficio per l’assunzione di giovani sarà ridotto. Nelle regioni del Mezzogiorno, le imprese con meno di 10 dipendenti beneficeranno di una maggiore riduzione del carico fiscale complessivo.

Il pacchetto di agevolazioni funge da contraltare rispetto alle penalizzazioni dovute all’abrogazione ACE con i suoi effetti a catena lato IRES e produttività.

Vedremo il prossimo autunno se saranno sufficienti a contrastarle.