Conto alla rovescia per il contributo a fondo perduto destinato dal decreto Rilancio a PMI e Partite IVA: da lunedì 15 giugno è possibile presentare domanda all’Agenzia delle Entrate, con scadenza ultima il 24 agosto. Fra i requisiti previsti dall’articolo 25 del dl 34/2020 c’è quello sul fatturato 2019: i ricavi non posso essere «superiori a 5 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del decreto», e quelli di aprile 2020 non possono essere superiori a due terzi di quelli di aprile 2019.

Vediamo come si calcola il fatturato nei diversi casi di aventi diritto, con l’aiuto della guida dell’Agenzia delle Entrate.

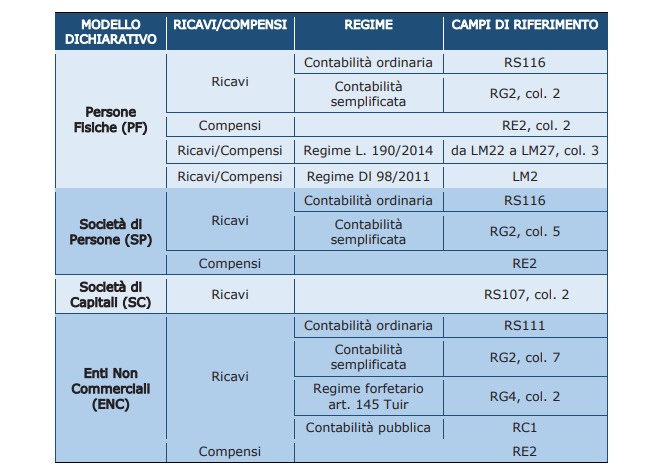

Tetto di fatturato a 5 milioni di euro

Il periodo d’imposta di riferimento è il 2019, oppure nel caso delle società per le quali questo non coincide con l’anno solare occorre fare riferimento al periodo d’imposta precedente a quello in corso al 19 maggio 2020. Le imprese fanno riferimento ai ricavi di cui all’articolo 85, comma 1, lettere a, b, del Tuir (il testo unico imposte sui redditi), mentre le persone fisiche ai compensi di cui all’articolo 54, comma 1, del Tuir.

I valori corretti sono quelli indicati nella dichiarazione dei redditi 2020, in base alla tabella che segue:

Attenzione: la soglia dei 5 milioni di euro è riferita al singolo beneficiario. Quindi, per esempio, un professionista a partita IVA che svolge diverse attività, deve sommare tutti i compensi o ricavi, e il risultato deve essere inferiore a 5 milioni.

=> DL Rilancio: il fondo perduto per le Imprese, come funziona

E’ diversa la determinazione dei ricavi per i titolari di reddito agrario (persone fisiche, società semplici, enti non commerciali). In questo caso, il riferimento è il volume d’affari che si indica nel modello di dichiarazione Iva 2020. Per i soggetti che non presentano la dichiarazione IVA, vale il fatturato complessivo 2019. Anche in questo caso, bisogna sommare tutte le attività. La regola vale anche nell’ipotesi in cui il titolare di reddito agrario svolga anche altre attività di diversa natura, ad esempio commerciali, o turistiche (esempio, un agriturismo).

=> Contributi a fondo perduto Partite IVA e PMI, come funzionano

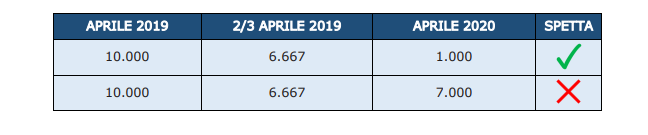

Calo fatturato: differenza aprile 2019-2020

La regola è contenuta nel comma 4 dell’articolo 25 del dl Rilancio: il fatturato e i corrispettivi del mese di aprile 2020 devono essere inferiori ai due terzi dell’ammontare del fatturato e dei corrispettivi di aprile 2019. In parole semplici, deve esserci stata una riduzione pari ad almeno un terzo del fatturato fra aprile 2019 e aprile 2020. Esempio:

Importante: rileva la data di effettuazione delle operazioni. Quindi, andranno considerate le fatture di aprile e, in caso di fatture differite, occorrerà far riferimento alla data del DDT (cessioni di beni) o del documento equipollente (prestazioni di servizio). Bisogna calcolare tutte le fatture attive, al netto dell’IVA (immediate e differite), le note di variazione, le cessioni dei beni ammortizzabili.

I commercianti considerano il totale dei corrispettivi di aprile (trasmessi telematicamente o soggetti ad annotazione), sempre al netto dell’IVA. Per i commercianti la Guida dell’Agenzia delle Entrate segnala due casi particolari:

- commercianti al dettaglio che applicano la ventilazione dei corrispettivi o il regime del margine, agenzie di viaggio: l’importo può essere riportato al lordo dell’Iva, ricordandosi di applicare la stessa regola sia con riferimento al 2019 che al 2020.

- Esercenti che svolgono operazioni non rilevanti ai fini Iva (tabacchi, giornali e riviste): devono considerare anche l’importo degli aggi relativi alle operazioni effettuate nel mese di aprile.

Infine, il contributo a fondo perduto spetta in alcuni specifici casi anche in mancanza della differenza di fatturato fra aprile 2019 e aprile 2020. Per la precisione, ne hanno diritto anche i seguenti soggetti:

- inizio attività dal primo gennaio 2019;

- domicilio fiscale o sede operativa nei Comuni (elenco i appendice alle istruzioni di compilazione del modello di domanda) colpiti da eventi calamitosi (sisma, alluvione, crollo strutturale), i cui stati di emergenza erano già in atto alla data del 31 gennaio 2020 (data della dichiarazione dello stato di emergenza da Coronavirus).