Cambiano i tassi di interesse applicati alla cessione del quinto, determinati come di consueto con decreto dal Ministero dell’Economia ed in vigore per il periodo 1° gennaio – 31 marzo 2024.

Vediamo i nuovi tassi e le regole da rispettare, come riporta l’INPS nel Messaggio n.92/2024.

I nuovi tassi 2024 per la cessione del quinto

I tassi dal 1° gennaio, per i prestiti da estinguersi dietro cessione del quinto stipendio e pensione – in base al Decreto MEF 110419/2023 con i tassi effettivi globali medi (TEGM) praticati dalle banche e dagli intermediari finanziari – sono i seguenti:

| Importo | Tassi medi | Tassi soglia usura |

| Fino a 15.000 euro | 13,68 | 21,1000 |

| Oltre i 15.000 euro | 9,77 | 16,2125 |

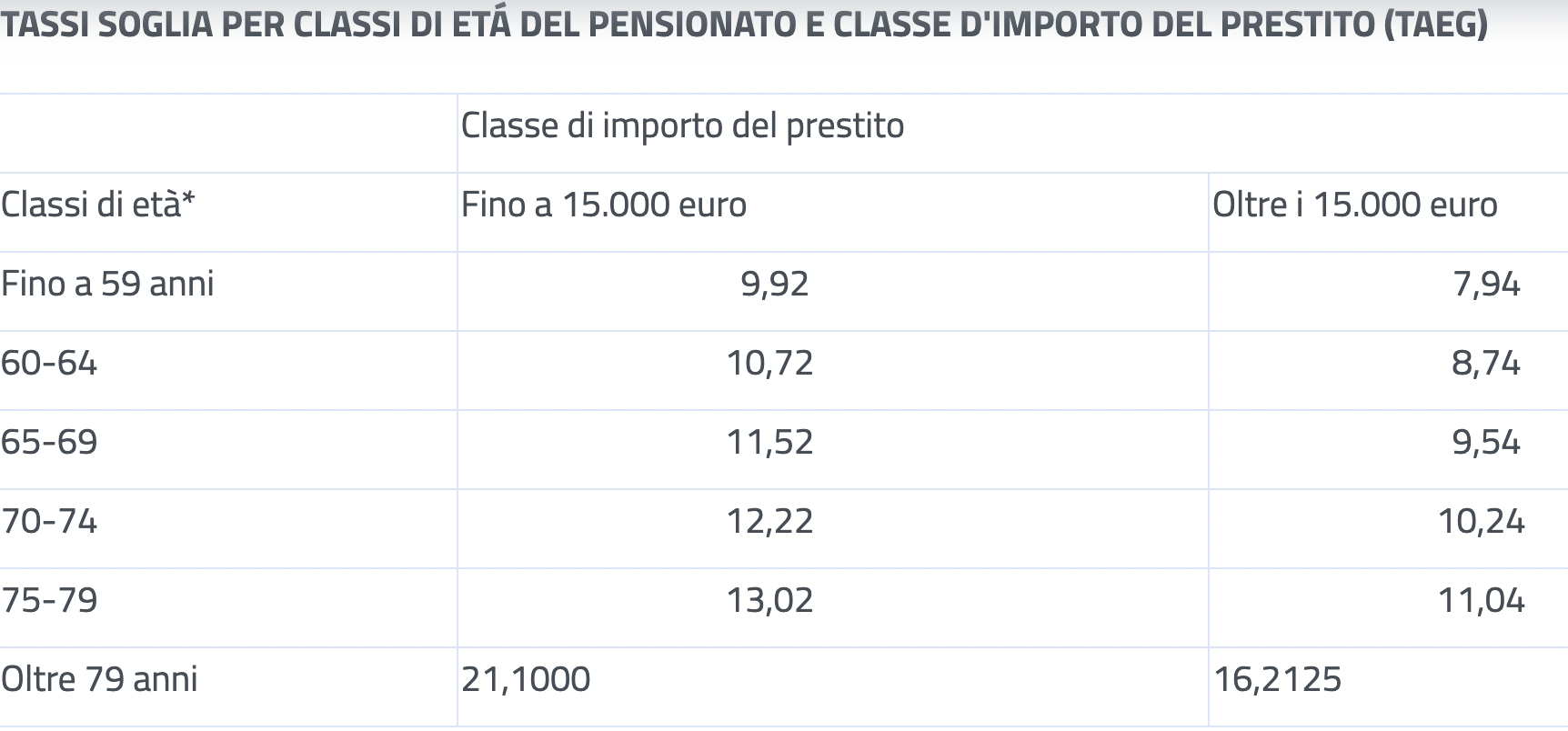

I tassi soglia TAEG da utilizzare per analoghi prestiti concessi con cessione del quinto ai pensionati da banche e intermediari finanziari convenzionati diventano:

* Le classi di età comprendono il compleanno dell’età minima della classe; l’età deve intendersi quella maturata a fine piano di ammortamento.

Cessione quinto: regole e novità

Con la cessione del quinto pensione o stipendio, si può ottenere un prestito (da una banca o da un intermediario finanziario) che, nel caso del pensionato, si rimborsa mensilmente con addebito diretto sul cedolino pensione INPS (la rata di restituzione non può superare un quinto dell’importo mensile dell’assegno pensionistico), mentre il lavoratore lo scala tramite una trattenuta sullo stipendio in busta paga.

Si può però pagare la rata con trattenuta mensile sulla pensione solo se questa è “cedibile”, ossia di importo superiore al trattamento minimo.

Una novità recente è la procedura integrata “Quote Quinto” per le cessioni su stipendio e pensione: adesso il trasferimento della cessione del quinto dallo stipendio alla pensione è più facile e lo stato di ogni pratica è consultabile online sulla stessa piattaforma INPS.

Cessione Quinto Pensione: certificazione e domanda

Per ottenere un prestito con cessione del quinto, si deve richiedere una certificazione di cedibilità della pensione, in cui viene indicato l’importo massimo della rata ottenibile. Tale documento va consegnato alla banca o finanziaria. Rivolgendosi alle società convenzionate con l’INPS, la procedura si svolge in maniera interna e diretta, con i tassi di interesse stabiliti dalla convenzione.

=> Cessione quinto: calcolo pignoramento pensione

Il prestito: importo e rata

La durata del contratto di prestito non può superare dieci anni, è obbligatorio stipulare un’assicurazione per il rischio di premorienza e l’importo della rata deve essere calcolato al netto delle trattenute fiscali e previdenziali, con salvaguardia del minimo di legge per l’AGO (ecco perché i trattamenti pensionistici integrati al minimo non possono essere oggetto di cessione). Nel caso di titolari di più pensioni, il calcolo si effettua sul loro cumulo.

Esclusioni dal prestito

Infine, nel contratto devono essere indicate tutte le spese (istruttoria, estinzione anticipata, premio assicurativo per premorienza, commissioni, interessi). Per quanto concerne i titolari di prestazioni INPS, sono esclusi da questo tipo di prestito:

- assegni e pensioni sociali;

- invalidità civili;

- assegni mensili per l’assistenza ai pensionati per inabilità;

- assegni di sostegno al reddito (VOCRED, VOCOOP, VOESO, CRED27, COOP28);

- assegni al nucleo familiare;

- pensioni con contitolarità per la quota parte non di pertinenza del soggetto richiedente la cessione;

- prestazioni di esodo ex art. 4, commi 1-7 ter, legge 28 giugno 2012, n. 92;

- APE Sociale.