L’Agenzia delle Entrate ha pubblicato la Circolare n. 1/E del 19 febbraio 2026, fornendo i chiarimenti attesi sulla disciplina fiscale del Codice del Terzo Settore. Il documento spiega come procedere all’iscrizione presso il Registro Unico Nazionale (RUNTS), indica i nuovi criteri per la qualifica di ente non commerciale e analizza le regole d’accesso ai regimi forfettari.

Il provvedimento recepisce le istanze emerse durante la consultazione pubblica chiusa lo scorso 23 gennaio, offrendo soluzioni e risposte interpretative agli enti non profit a un bivio di conformità normativa e fiscale.

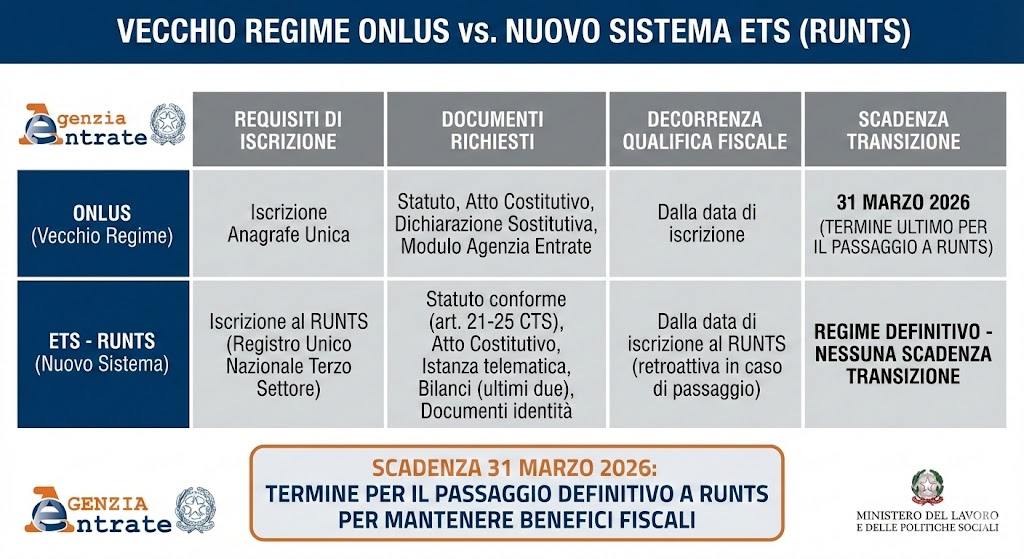

Iscrizione Onlus al RUNTS entro il 3 marzo 2026

Il passaggio delle Onlus nel sistema del Terzo Settore entra nella fase finale. Con l’abrogazione dell’Anagrafe delle Onlus, gli enti iscritti alla data del 31 dicembre 2025 hanno tempo fino al 31 marzo 2026 per presentare domanda di ingresso nel RUNTS. La procedura richiede la trasmissione dell’atto costitutivo, dello statuto aggiornato alle norme del CTS e degli ultimi due bilanci approvati. In caso di esito positivo, la qualifica di Ente del Terzo Settore (ETS) decorre dal 1° gennaio 2026, garantendo la continuità fiscale ed evitando la dispersione del patrimonio incrementato negli anni di vigenza della precedente normativa.

I requisiti per la validità della domanda includono:

- adeguamento formale delle clausole statutarie inderogabili;

- deposito della documentazione contabile relativa al biennio 2024-2025;

- verifica della coerenza delle attività svolte con le categorie di interesse generale;

- trasmissione telematica tramite il portale del Ministero del Lavoro e delle Politiche Sociali.

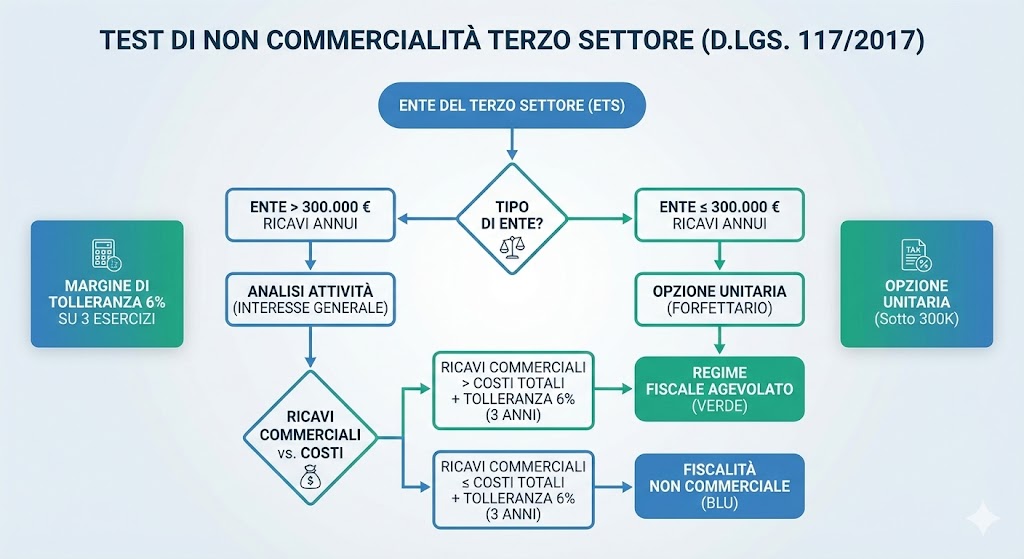

Attività non commerciale entro la soglia del 6%

Il parametro per determinare la natura non commerciale di un’attività di interesse generale ai fini IRES si basa sull’equilibrio tra corrispettivi e costi effettivi. La circolare chiarisce che l’ente mantiene la natura non commerciale anche qualora i ricavi superino i costi, a patto che lo scostamento non ecceda il margine del 6% per un massimo di tre periodi d’imposta consecutivi.

Corsia preferenziale per i piccoli enti

Per le realtà di minori dimensioni, con proventi complessivi inferiori a 300mila euro, l’Agenzia concede la facoltà di valutare la non-commercialità in modo unitario sull’intero volume delle attività svolte, semplificando la tenuta della contabilità separata.

Nuovo regime forfettario per ODV e APS a 85mila euro

Il 2026 segna anche il debutto del nuovo regime di tassazione agevolata previsto dall’articolo 86 del CTS, destinato esclusivamente alle Organizzazioni di Volontariato (ODV) e alle Associazioni di Promozione Sociale (APS). Le condizioni del regime prevedono:

- determinazione del reddito imponibile tramite coefficienti di redditività specifici;

- esonero dagli obblighi di registrazione e tenuta delle scritture contabili ai fini Iva;

- mantenimento degli obblighi di conservazione dei documenti d’acquisto e delle fatture emesse;

- applicazione dell’imposta sostitutiva sulle attività commerciali connesse.

Per l’accesso al forfettario, l’ente deve risultare regolarmente iscritto nelle sezioni dedicate del Runts e non aver superato la soglia di 85.000 euro di ricavi nel periodo d’imposta precedente. Essendo il primo anno di applicazione, le associazioni possono optare per il regime semplificato se prevedono di conseguire proventi commerciali entro tale limite nel corso del 2026.

Nuovi statuti, coordinamento IRES e IVA e benefici fiscali

La fisionomia contabile degli enti deve ora fare i conti con il coordinamento tra le agevolazioni IRES e il regime IVA. La ricalibrazione sposta il peso della conformità sulla rendicontazione analitica delle attività di interesse generale.

La Circolare 1/E 2026 specifica che l’adeguamento degli statuti è il presupposto per non perdere l’accesso alle detrazioni sulle erogazioni liberali e ai regimi di esenzione per le prestazioni di servizi socio-sanitari e formativi.

Occhio dunque alle scadenze di marzo: il ritardo nell’invio della documentazione al RUNTS può comportare la perdita della soggettività fiscale agevolata, con il conseguente assoggettamento dell’ente alle regole ordinarie del reddito d’impresa.