Sanzioni ridotte e semplificate per il ravvedimento tardivo, possibilità di ricorrere alla regolarizzazione spontanea anche in seguito a determinati atti di accertamento, cumulo giuridico: queste novità introdotte dalla Riforma Fiscale sono al centro di un documento di approfondimento del Consiglio e della Fondazione Nazionale dei Commercialisti.

La Guida sintetizza il funzionamento del ravvedimento operoso alla luce delle novità normative e, per ogni singola fattispecie chiarisce quali sanzioni si applicano e come sono cambiate le procedure.

Il nuovo ravvedimento operoso tardivo

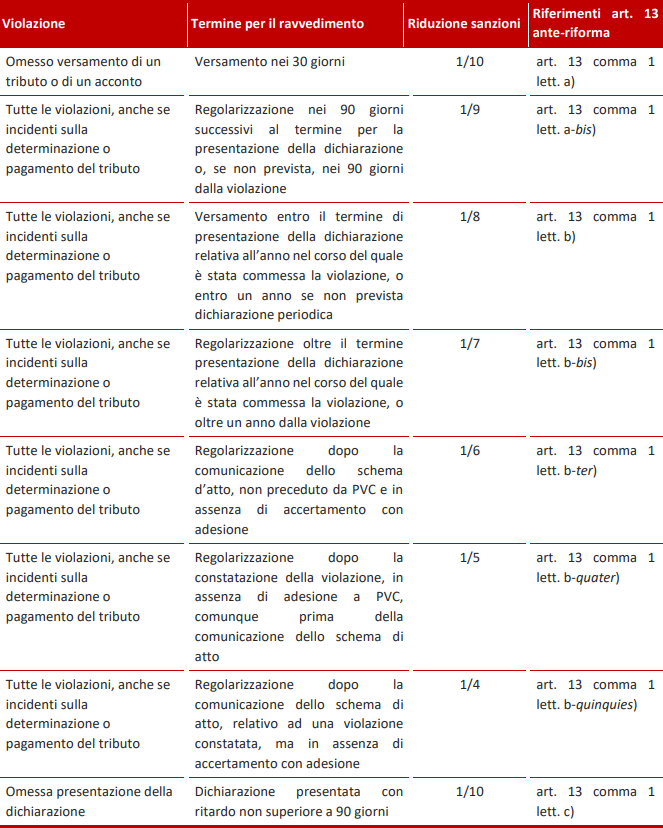

La prima novità riguarda l’accorpamento delle due precedenti forme di ravvedimento tardivo. Per le violazioni commesse dal 1° settembre 2024, si applica la nuova regola ovvero la riduzione a un settimo del minimo in presenza di regolarizzazione oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione. Oppure, quando non è prevista dichiarazione periodica, oltre due anni dall’omissione o dall’errore e prima che venga notificato un processo verbale di constatazione (di seguito anche solo PVC).

Si tratta di una forma più vantaggiosa per il contribuente rispetto alle precedenti sanzioni, che erano un settimo del minimo solo in presenza di ravvedimento entro la presentazione della dichiarazione dei redditi, o entro il termine di un anno, mentre salivano a un sesto del minimo oltre la dichiarazione successiva.

=> Adempimento collaborativo: il nuovo ravvedimento operoso

Attenzione: come detto è determinante la data in cui è stata commessa la violazione. Se precedente al primo settembre 2024, continua ad applicarsi il vecchio ravvedimento operoso. Questa regola vale per tutte le novità della riforma.

Ravvedimento dopo atti di accertamento

Seconda novità di rilievo, le nuove possibilità di ravvedimento che scattano dopo determinati atti di accertamento. Se il fisco ha già inviato la comunicazione dello schema di atto di cui all’articolo 6-bis, comma 3, della legge 212/2000 (lo Statuto dei diritti del contribuente), ma non il verbale di constatazione o l’istanza per accertamento con adesione, la sanzione è pari a un sesto de minimo edittale. Se invece è già constatata la violazione, la sanzioni è pari a un quinto del minimo. Attenzione: quest’ultima forma di ravvedimento è possibile solo se non è stata inviata comunicazione di adesione integrale al PVC, verbale di constatazione, e non è intervenuta la comunicazione dello schema d’atto.

Infine, quando il ravvedimento avviene dopo la comunicazione dello schema d’atto, relativo alla violazione constatata con PVC senza che sia stata presentata istanza di accertamento con adesione, la sanzione è ridotta a una quarto del minimo. Questa casistica si riferisce a un contribuente che non ha espresso la volontà di adesione integrale. Si applica anche nel caso in cui, a seguito della notifica del PVC, il contribuente abbia in parte ravveduto le violazioni contestate con il processo verbale (applicando le sanzioni ridotte), e l’ufficio abbia fatto confluire i rilievi non sanati dal contribuente in uno schema d’atto.

Regole e ravvedimenti non riformati

Resta ferma la regola in base alla quale costituisce causa ostativa al ravvedimento operoso, per i tributi amministrati dall’Agenzia delle Entrate, la notifica di atti impositivi o riscossivi. La possibilità di ravvedimento operoso a seguito della comunicazione dello schema d’atto, infatti, non afferisce a un atto impositivo. Restano ferme anche le forme di ravvedimento breve, di seguito esposte:

- 1/10 del minimo: ravvedimento entro 30 giorni;

- 1/9 del minimo: entro 90 giorni;

- 1/8 del minimo, entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro un anno dall’omissione o dall’errore.

Infine, nei casi di omessa presentazione della dichiarazione, resta la sanzione ridotta a un decimo del minimo se la regolarizzazione avviene entro 90 giorni, mentre continua a non essere sanabile un ritardo maggiore.

La sintesi del nuovo ravvedimento

Ecco lo schema del nuovo ravvedimento operoso:

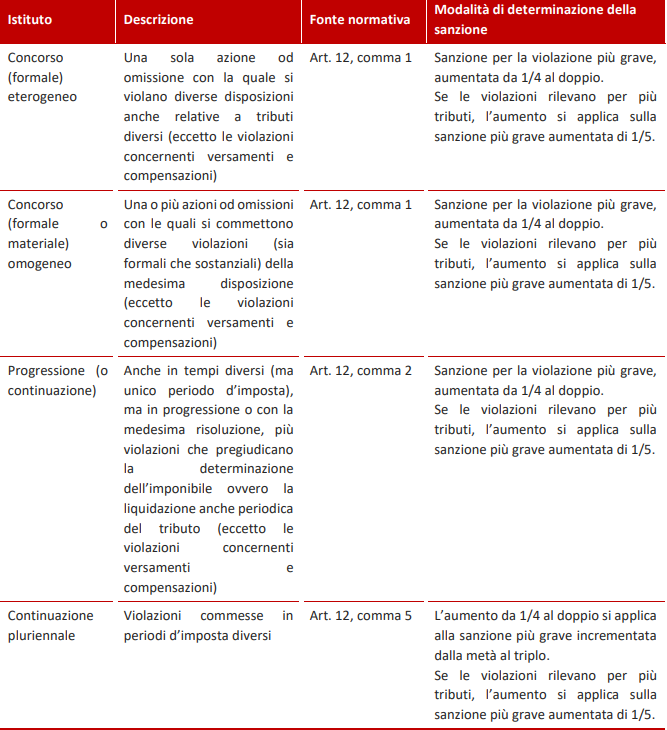

Il cumulo giuridico

La riforma ha poi esteso al ravvedimento il principio del cumulo giuridico. A fronte di più violazioni il contribuente potrà ravvedersi applicando un’unica sanzione, separatamente per ciascun tributo e per ciascun periodo d’imposta. In questo caso, la percentuale di riduzione va calcolata in relazione alla prima violazione. Esempio: la prima violazione riguarda la fatturazione, successivamente confluita in una infedeltà dichiarativa. La sanzioni farà riferimento alla fatturazione e non alla dichiarazione.

Se però la regolarizzazione interviene dopo la comunicazione dello schema d’atto non preceduto da PVC, oppure dopo la constatazione della violazione ma prima della comunicazione dello schema d’atto, o infine dopo la comunicazione dello schema d’atto preceduto da PVC, si devono applicare le percentuali di riduzione sopra esposte per le singole fattispecie.

Resta invariata la disciplina del “concorso formale eterogeneo”. Quindi, se una sola azione viola diverse disposizioni anche relative a tributi diversi, continua a trovare applicazione la sanzione per la violazione più grave, aumentata da 1/4 al doppio. Per quanto riguarda invece il “concorso (formale o materiale) omogeneo”, va applicata la sanzione per la violazione più grave, aumentata da 1/4 al doppio, in tutti i casi in cui con una o più azioni od omissioni si commettono diverse violazioni della medesima disposizione, a prescindere che si tratti di violazioni formali o sostanziali.

In caso di continuazione pluriennale delle violazioni, il cumulo giuridico può trovare applicazione solo nell’ambito delle ipotesi di concorso di violazioni e progressione. Quando le violazioni sono commesse in periodi di imposta diversi, l’aumento da un quarto al doppio si applica sulla sanzione più grave incrementata dalla metà al triplo. Se le violazioni rilevano anche ai fini di più tributi, l’incremento dalla metà al triplo opera sulla sanzione aumentata. Anche qui, vediamo lo schema: