Uno dei principali fattori di successo di un’impresa è quello di riuscire a quantificare i costi di produzione. Sia essa un’azienda commerciale, di servizi o che produca qualcosa, la ricetta vincente è l’attenta analisi di quei costi che sono legati alla operatività di tutti i giorni, sia che si lavori per commessa che su scala industriale.

=> Vai ai tutorial Excel di PMI.it

Ciò che occorre per una corretta gestione del comparto produzione è un modello di analisi di costo che tenga presente le fasi principali della lavorazione e le operazioni, indotte e conseguenti, che vengono generate. Effettuare frazionamenti eccessivi dei tempi di lavorazione, soprattutto oggi che siamo di fronte a macchine a controllo numerico che parametrizzano ed ottimizzano i tempi automaticamente, può risultare un esercizio accademico che nulla toglie e nulla aggiunge ad un obiettivo calcolo del flusso di lavorazione.Vogliamo, pertanto, proporre un modello che possa essere di aiuto e sulla cui falsariga ciascuno possa implementare e personalizzare i propri calcoli a seconda delle singole esigenze aziendali e di produzione.

=> Scarica l’esempio

Utilizzare il modello

Il modello in Excel presentato si divide, anche cromaticamente, in 5 aree principali:

- Calcolo materie prime (area di colore verde)

- Calcolo tempi di movimentazione (area di colore azzurro)

- Calcolo costi di lavorazione (area di colore giallo)

- Calcolo costi di vendita e distribuzione (area di colore arancio)

- Calcolo costi di funzionamento (area di colore grigio)

=> Analisi dati contabili con Excel: struttura e subtotali

L’intestazione del foglio riporta i dati salienti della produzione con la descrizione dell’articolo (separatori in plastica etc.), la dimensione (o quantitativo) del lotto prodotto (100 pezzi), le modalità con cui lo andremo a collocare sul mercato (a mezzo rappresentante), come lo consegneremo (consegna a carico) e come ci verrà pagato (RIBA), la data in cui effettuiamo il report.

Figura 1. Intestazione

Nell’area verde in identifichiamo le materie prime e gli accessori occorrenti alla produzione del nostro lotto.

Figura 2. Le materie prime

Nella compilazione del modello si inseriranno solo i quantitativi e i costi unitari mentre nella colonna costo la abbiamo impostato la formula per il calcolo automatico.

=> Analisi del Bilancio aziendale con Excel

Se disponiamo del costo unitario lo inseriamo nella colonna, altrimenti cerchiamo di ricavarlo usando delle formule con i dati a nostra disposizione.Ad esempio, se conosciamo solo il costo a quintale della materia prima (i fogli di plastica), mettiamo il caso di 70 €, sapendo che per produrre il lotto mi occorrono 20 Kg, possiamo inserire nella casella F4 del foglio la formula (70/100)*20 (70 euro diviso 100 chili moltiplicato per 20).

Anche la voce “trasporto” va inserita in questa area. Questo in virtù della sempre maggiore incidenza del costo relativo. Discorso a parte meritano i movimenti di prelievo dei materiali per la produzione e dello stoccaggio in magazzino a lavorazione completa. Siamo nell’area azzurra.

Figura 3. Stoccaggio e movimentazione

Qui si differenziano le fasi in Stoccaggio materie prime all’arrivo e Stoccaggio prodotti finiti. Nella prima fase sono indicate le due operazioni: stoccaggio in magazzino e movimentazione degli stessi quando avviamo la produzione. In questo frangente bisogna rilevare un dato fondamentale per il calcolo: il costo orario lordo del dipendente (lo si rileva facilmente dalla busta paga e se abbiamo difficoltà possiamo rivolgerci al nostro consulente del lavoro).

=> Budget e report dei costi con Excel

Siccome calcoleremo il tempo in minuti nella casella M5 inseriremo la formula COSTO ORARIO/60 per averne l’incidenza al minuto. Nel caso in esame il nostro operaio Rossi ha una paga di 7,33 € l’ora per cui nella casella abbiamo inserito =7,33/60. Analogo discorso va fatto per i tempi relativi alla movimentazione in uscita dal magazzino. Qui il nostro operaio Verdi ha una paga di 7,88 € l’ora per cui nella casella M7 abbiamo inserito =7,88/60.

Chiaramente inseriamo tante voci quante sono le unità lavorative interessate alle operazioni di movimentazione. Nell’esempio proposto si ipotizza una movimentazione con transpallets manuali. Se, ad esempio, vi fosse l’intervento di un carrello elevatore o altre macchine, andrebbe inserito, sempre rapportandolo ai minuti di lavoro, il costo di funzionamento di tale macchina (e non il suo costo di ammortamento che invece va calcolato nei costi generali di funzionamento dell’azienda). Analoga operazione abbiamo fatto nelle caselle M10 ed M12 dove abbiamo inserito la formula =7,88/60 visto che i due operai interessati (Gialli e Neri) hanno questa paga lorda oraria.

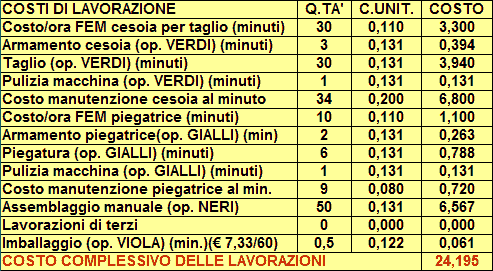

Un po’ più di attenzione va posta all’area gialla dove andremo a quantificare i tempi di lavorazione.

Figura 4. Tempi di lavorazione

Anzitutto per ciascuna macchina utilizzata va calcolata la FEM (forza elettro motrice). Il valore orario lo si trova, di norma, nei manuali d’uso e manutenzione. In caso contrario va calcolato osservando il quadro elettrico generale o parziale, a sola macchina funzionante. Nella casella F15 va inserito o il costo a minuto calcolato o il costo ORA/60. Questo vale anche per la casella F20 e per quante macchine inserite nei nostri processi di lavorazione.

=> Come gestire fatturati e costi di venditori e rappresentanti

Altra voce importante è quella relativa all’armamento (preparazione, montaggio degli utensili da lavoro, etc.) della macchina interessata dal processo. Qui abbiamo inserito il nome (Verdi e Gialli) dell’operatore addetto, per cui nelle caselle F16 ed F21 sono inserite le formule già viste in precedenza (COSTO ORARIO LORDO/60).

Nelle caselle F17, F22, F25 ed F27 troviamo i tempi della lavorazione vera e propria (inserendo la solita formula COSTO ORARIO LORDO/60 con riferimento all’operatore interessato).

Abbiamo, inoltre, considerato i costi di manutenzione della macchina al minuto. Ciò è dovuto al fatto che se la macchina lavora il costo di manutenzione annuale può essere ottimizzato e spalmato in modo omogeneo su tutte le produzioni effettuate.

Per quantificare i costi di tale operazione (che va applicata all’intero tempo di utilizzo della macchina, quindi armamento, lavorazione e pulizia), bisogna munirsi del conteggio consuntivo effettuato sull’anno precedente e quindi dividere per il presunto monte di minuti lavorativi che si prevede di raggiungere nell’anno in corso. Ad esempio, se la manutenzione della piegatrice è costata, nel 2007, tra ricambi ed interventi di tecnici, 1800 € e prevediamo che nel 2008 la macchina lavorerà 12.000 minuti (200 ore) nella casella F19 inserirò la formula =1800/12.000. Inoltre, un conteggio del tempo lavorato ci consentirà, una volta superato il monte di lavorazione previsto, di poter correggere anche il dato previsto o, viceversa, se dopo sei mesi ci accorgeremo di aver lavorato solo 3.000 minuti in luogo dei 6.000 attesi, di correggere in difetto il costo.

Ultima annotazione va fatta per i tempi di pulizia della macchina (caselle F18 ed F23) dove, secondo logica, va inserita la formula COSTO ORARIO LORDO/60 con riferimento all’operatore interessato. Infine, nella casella F26 troveranno posto le lavorazioni conto terzi effettuate da soggetti diversi.

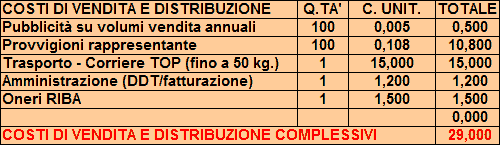

Arriviamo alla parte conclusiva del modello, area arancio: costi di vendita e distribuzione.

Figura 5. Costi di vendita e distribuzione

Qui abbiamo delle voci che vanno inserite con molta oculatezza. La prima riguarda l’incidenza della pubblicità e delle promozioni effettuate e va rapportata al volume di produzione relativo alla precedente annualità. Nell’esempio proposto ipotizziamo di spendere 10.000 € in pubblicità nel 2008 e lo rapportiamo, almeno, a quanto prodotto nel 2007, vale a dire 2.000.000 di pezzi. Nella casella M15 abbiamo quindi inserito =10.000/2.000.000.

=> Gestione ordini e scorte di magazzino con Excel

Abbiamo ipotizzato di vendere le nostre cartelline a mezzo di un rappresentante, cui liquideremo delle provvigioni pari all’8% lordo del prezzo di listino (salvo sconti e promozioni). Quindi nella casella M16 va inserita la formula =(L31/100)*8/100, dove L31/100 è il costo a listino di una singola cartella (135 €/100), 8 è la percentuale di provvigione e 100 sono i pezzi di cui si compone la nostra confezione di cartelle).

Inseriremo, ancora, il costo del trasporto con il nostro corriere (casella M17) ed i costi di emissione della RIBA occorrente per il pagamento (ad esempio 1,50 €) nella casella M19.

Altro calcolo va fatto per i costi di emissione di DDT/fatturazione. Abbiamo detto che prevediamo di produrre 2.000.000 di pezzi nel 2008, quindi essendo pacchi da 100, 20.000 confezioni. Divideremo il costo annuale della nostra unità amministrativa (che ci costa 24.000 € lordi l’anno) per le confezioni che pensiamo di produrre inserendo la formula =24.000/20.000 nella casella M18.

Siamo arrivati all’area grigia: costi di funzionamento azienda.

Figura 6. Costi di funzionamento azienda

Qui vanno inseriti, desunti dal conto economico, i costi fissi, variabili (escluso quelli che abbiamo già inserito) e semi-variabili dell’azienda. Sono informazioni sulle quali non ci soffermiamo, per brevità, ma se abbiamo difficoltà nel reperire queste notizie, possiamo rivolgervi al commercialista che, dovrebbe essere in grado di fornirci almeno l’ammontare annuale di queste voci.

=> Business Analytics con la funzione Frequenza in Excel

Va detto che nella voce quantità è già inserita la formula del calcolo dei tempi complessivi della produzione esaminata. È il costo unitario il valore da inserire (caselle M23, M24, M25). Disponendo del dato annuale, vale lo stesso discorso fatto per la ripartizione della pubblicità, l’unica differenza è che qui consideriamo il tempo (in minuti) che l’azienda si prevede lavorerà, su base annua. Il calcolo si fa, generalmente, su 176 ore settimanali, moltiplicando per i minuti e per le settimane in cui l’azienda resta aperta nell’anno (tenendo conto di sottrarne almeno 1 per festività, etc.) .

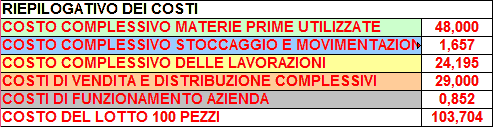

Concludono la scheda i riepiloghi.

Figura 7. Riepilogativo dei costi

Lo schema propone un semplice riepilogativo per settore di valutazione ed il costo complessivo del lotto.

Figura 8. Analisi redditività

L’ultimo riquadro ci fornirà, invece, una analisi della redditività della commessa, partendo dal prezzo pieno a listino (che va inserito nella casella L31), indicandoci qual è il Margine Lordo (M.L.) e l’Utile Netto (U.N.) considerato su una base di tassazione che va inserita secondo la propria azienda (noi qui abbiamo inserito il 50%) sostituendo nella nelle caselle N31, N32, N33, N34 al valore 50 il proprio indice di tassazione.