Per conoscere la tassazione IRPEF (Imposta sul reddito delle Persone Fisiche) sul proprio reddito da lavoro, è possibile usare un modello in Excel (scarica il modello) e calcolare l’imposta dovuta, alla luce delle detrazioni previste in base agli scaglioni di appartenenza. Il modello è già pronto: basta inserire i propri dati di reddito e i familiari a carico nel primo foglio per ottenere nel secondo il risulto.

Nel foglio Excel sono evidenziati i seguenti punti chiave: aliquote imposta e scaglioni di reddito; detrazioni (riduzione imposta lorda) invece che deduzioni per familiari a carico, possessori di redditi da lavoro dipendente e pensione e altre attività di lavoro autonomo precedentemente “sottratte” dal reddito; “no tax area” secondo la tipologia di reddito prodotto:

- dipendenti e pensionati: 8.000 euro;

- possessori di altro reddito: da 4.500 a 4.800 euro.

=> Scarica il Modello per calcolare l’imposta IRPEF

Detrazioni fiscali

Detrazioni fiscali e assegni familiari variano a seconda della composizione del nucleo familiare e del reddito e sono strettamente collegati alle regole di determinazione dell’IRPEF:

- reddito complessivo da considerare per il calcolo delle detrazioni IRPEF (al netto della rendita dell’abitazione principale e relative pertinenze);

- detrazione in favore dei contribuenti che percepiscono assegni periodici dagli ex coniugi, per effetto di separazione o divorzio;

- per le famiglie numerose ulteriore detrazione, in aggiunta a quelle ordinarie;

- detrazioni per il pagamento di canoni di locazione;

- esenzione IRPEF per chi possiede redditi dominicali, agrari e di fabbricati per un importo non superiore a 500 euro.

Coniuge a carico

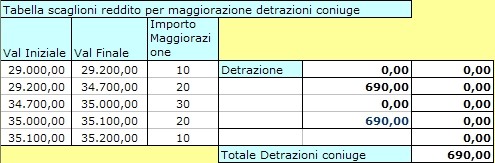

Le detrazioni per il coniuge a carico: la detrazione “base” è stata stabilita in 800 euro. L’ammontare effettivamente spettante, però, varia in funzione del reddito. Quando il reddito complessivo del beneficiario è compreso tra 15.001 e 40.000 euro la detrazione d’imposta è pari a 690 euro. Per i contribuenti il cui reddito è compreso tra 29.001 e 35.200 euro è previsto un incremento della detrazione fissa tra 10 e 30 euro. Anche in questo caso si presenta una tabella in cui vengono riportati i limiti inferiore e superiore e che consente la distribuzione, tramite confronto, del reddito tra le diverse fasce.

=> Detrazioni per unioni civili e coppie di fatto

In particolare nella colonna “E18:E21” verrà determinata la detrazione corrispondente al reddito e nella colonna “F18:F22” verrà applicata la maggiorazione qualora il reddito indicato rientri nell’intervallo compreso tra 29.001 e 35.200 euro, con l’utilizzo di una formula che consente la scelta tra due condizioni ad esempio: =SE(E(E1>29000;E1<29200);10;0) – La maggiorazione di 10 euro viene applicata se il reddito è compreso nell’intervallo tra 29.000 e 29.200 euro.

Figli a carico

Le detrazioni per i figli a carico: quella di riferimento è stata stabilita in 950 euro (da 800) se i figli hanno un’età superiore ai tre anni; in 1.220 euro (da 900) se i figli hanno un’età inferiore a tre anni; 400 euro (da 220) per ogni figlio portatore di handicap, riconosciuto tale ai sensi della legge 104/92. La formula per il calcolo tiene contro che anche le detrazioni per i figli a carico sono riconosciute in funzione del reddito: Detrazione base * 95.000 – reddito complessivo/95.000.

=> Tasse: le detrazioni per figli a carico

La tabella “Detrazione per figli a carico” è incaricata di risolvere le diverse condizioni che possono presentarsi: In base al reddito; Attribuzione dell’intera detrazione oppure al 50% al reddito considerato più elevato; In base all’età dei figli; In base alla numerosità dei figli. Sulla base delle opzioni selezionate nelle relative caselle del foglio “Input” la tabella si occuperà del calcolo della detrazione spettante. La tabella “G25:H32”, in cui viene effettuato il calcolo dei coefficienti relativi alle maggiorazioni, ha la funzione di alleggerire le formule presenti nelle colonne “E26:F28” ed “E30:E32” che hanno il compito di determinare la misura della detrazione in base al numero e all’età dei figli ed al reddito imponibile.

La detrazione base per altri familiari a carico è riconosciuta per un importo pari a 750 euro. Anche questa detrazione viene calcolata in funzione del reddito, tramite la seguente formula: 750 * 80.000 – reddito complessivo/80.000.

=> Detrazioni IRPEF figli a carico: calcolo e aumenti

A seguire vengono prese in considerazione le detrazioni applicate in funzione del tipo di reddito prodotto:

- da lavoro dipendente;

- da pensione;

- altri redditi.

Anche per questo gruppo valgono gli stessi principi per l’impostazione delle formule utilizzate per il calcolo delle altre detrazioni:

- Progressività della detrazione in funzione del reddito imponibile;

- Applicazione di maggiorazioni qualora il reddito imponibile sia compreso entro determinati limiti;

- Differenziazione delle detrazioni per tipo di reddito ed eventualmente per fascia di età (nel caso di redditi da pensione).

In teoria, le detrazioni per lavoro dipendente di cui i lavoratori dipendenti possono fruire sono:

- Reddito complessivo fino a 8.000 euro > 1.840 euro

- Reddito complessivo compreso tra 8.001 e 15.000 euro > 1338 euro + (502 * 15.000 – reddito complessivo)/ 7.000

- Reddito complessivo compreso tra 15.001 e 55.000 euro > 1338 * 55.000 – reddito complessivo/40.000

Quando il reddito complessivo è compreso in un intervallo tra 23.000 euro ed i 28.000 euro, la detrazione per lavoro dipendente è aumentata di un importo variabile tra 10 e 40 euro:

Le detrazioni “base” (o teoriche) previste dal 2007 a favore dei possessori di altri redditi sono quelle indicate nella seguente tabella: fino a 4.800 euro 1.104 euro; oltre 4.800 e fino a 55.000 > euro 1.104 x 55.000 – reddito complessivo/50.200.

La determinazione dell’IRPEF e delle varie tipologie di detrazione costituisce un caso concreto in cui determinate operazioni sono sottoposte al verificarsi di determinate condizioni. L’Utilizzo delle funzioni “SE” e “E“, opportunamente abbinate, consente appunto la esecuzione di determinate operazioni di calcolo in considerazione delle varie opzioni che si possono verificare per ogni singola fattispecie legata alla situazione reddituale.

Le caratteristiche fondamentali che contraddistinguono il sistema di tassazione delle persone fisiche riguardano le aliquote e gli scaglioni di reddito: sono previsti cinque scaglioni di reddito cui corrispondono altrettante aliquote d’imposta Sono stati modificati solo gli scaglioni di reddito e le aliquote intermedie.

=> Scaglioni IRPEF: le aliquote 2019

Scaglioni IRPEF

La determinazione dell’IRPEF annuale, al netto di detrazioni e oneri deducibili, costituisce una sfida interessante per “testare” le possibilità di calcolo di Excel.

Prenderemo a riferimento per il modello proposto la “Guida al nuovo sistema di tassazione dell’IRPEF” dell’Agenzia delle Entrate, da cui abbiamo tratto gli elementi necessari alla realizzazione del tutorial. Partiamo dalla presentazione del modello, composto dai due fogli “Input” e “Tabelle”.

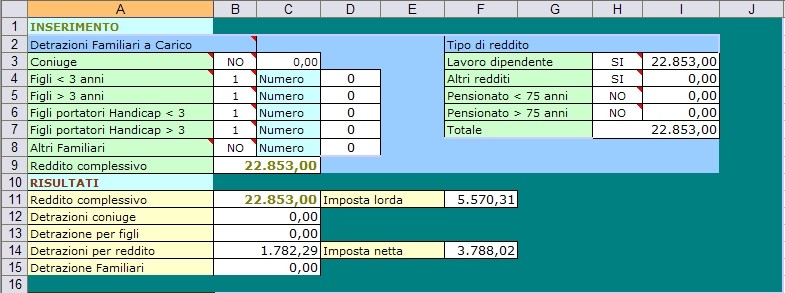

Il foglio di Input costituisce l’interfaccia attraverso cui, si inserendo i dati, sarà possibile ottenere il calcolo degli importi relativi all’IRPEF ed alle detrazioni.

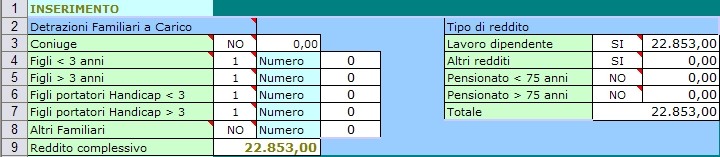

La nostra interfaccia sarà quindi costituita da una sezione denominata “Inserimento” nella quale verranno indicati i vari elementi che “concorrono” alla determinazione dell’IRPEF lorda ed al calcolo delle detrazioni.

Nella colonna relativa alle Detrazioni per Familiari si potranno utilizzare le varie opzioni per:

- Coniuge a carico;

- Figli minori di tre anni;

- Figli a carico con età superiore ai tre anni;

- Figli a carico portatori di handicap;

- Altri familiari a carico.

Nella colonna denominata “Tipo di Reddito” si inseriranno gli importi relativi alle somme imponibili (redditi) su cui calcolare l’IRPEF specificando le tipologie: Reddito per lavoro dipendente; Tipologia “Altri redditi”; Redditi da pensione con età inferiore o superiore ai 75 anni.

Nella sezione “Risultati” saranno resi disponibili gli importi calcolati per IRPEF al Lordo delle detrazioni, l’importo determinato per le varie tipologie di detrazione e l’IRPEF al netto delle detrazioni:

Il foglio Tabelle contiene il motore del nostro modello: qui vengono effettuati i calcoli in base alle opzioni selezionate nel foglio “Input” e sulla base delle condizioni relative a ciascuna scelta effettuata; andiamo quindi ad osservare cosa c’è sotto il cofano.

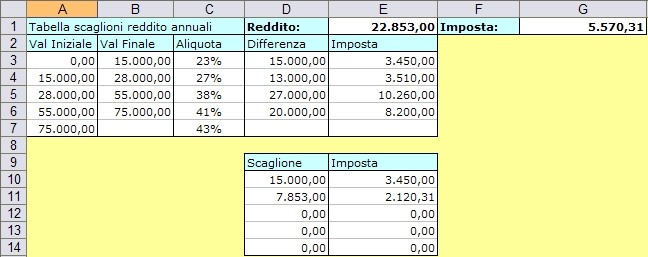

Tabella scaglioni di reddito IRPEF: uno scaglione rappresenta un “intervallo” di reddito espresso in euro rapportato all’anno, per il quale viene applicata un’aliquota. Il sistema impositivo italiano è di tipo progressivo, e quindi per ogni intervallo, al reddito verrà applicata una aliquota progressiva.

Una volta inserito il reddito nel foglio “Input” indicandone la tipologia, per effettuare il calcolo dell’imposta sarà necessario ripartirlo nei diversi scaglioni di reddito e calcolare le relative aliquote. La tabella “Scaglioni di reddito annuali” si presenta composta da cinque colonne. In questo modo otteniamo il valore dell’imposta per ogni fascia di reddito.

- “Val iniziale” e “Val finale” rappresentano gli intervalli entro cui sono compresi gli scaglioni di reddito;

- Nella colonna aliquote sono inserite le percentuali che verranno applicate agli importi che ricadono negli intervalli corrispondenti;

- la colonna “Differenza” riporta la differenza tra i valori iniziale e finale di ciascuno scaglione, il valore su cui verrà applicata l’aliquota corrispondente;

- Gli importi indicati nella colonna “Imposta” sono il risultato del prodotto tra il valore degli importi della colonna differenza e le percentuali indicate nella colonna “Aliquota”.

L’imposta calcolata ad esempio su un reddito pari a € 28.000,00 sarà pertanto: € 3.450,00 (23% su 15.000,00) + € 3.510,00 (27% su 13.000,00) = € 6.960,00. La tabella sottostante (D9:E14) ci aiuterà a “distribuire” il valore del reddito indicato in “E1”, nei diversi scaglioni, calcolando l’imposta per ciascuno scaglione e riportando l’imposta complessivamente calcolata.

Nella colonna “Scaglione” troveremo le seguenti formule:

- D10 =SE(E1<D3;E1;D3)

- D11 =SE(E1-D3>D4;D4;SE(E1-D3<=0;0;E1-D3))

- D12 =SE(E1-D3-D4>D5;D5;SE(E1-D3-D4<=0;0;E1-D3-D4))

- D13 =SE(E1-D3-D4-D5>D6;D6;SE(E1-D3-D4-D5<=0;0;E1-D3-D4-D5))

- D14 =SE(E1>D3+D4+D5+D6;E1-D3-D4-D5-D6;0)

Con l’utilizzo della funzione “SE“ di volta in volta si confronta il valore indicato in E1 (Reddito) con il limite superiore di ogni scaglione, calcolando conseguentemente il valore dell’imposta su ogni frazione. Ad esempio un reddito di € 22.853,00 sarà tassato con l’aliquota del 23% per i primi 15.000,00 € e con l’aliquota del 27% per la restante parte (€ 7.853,00). L’imposta corrispondente pari a € 5.570,31 sarà riportata nella casella G1.