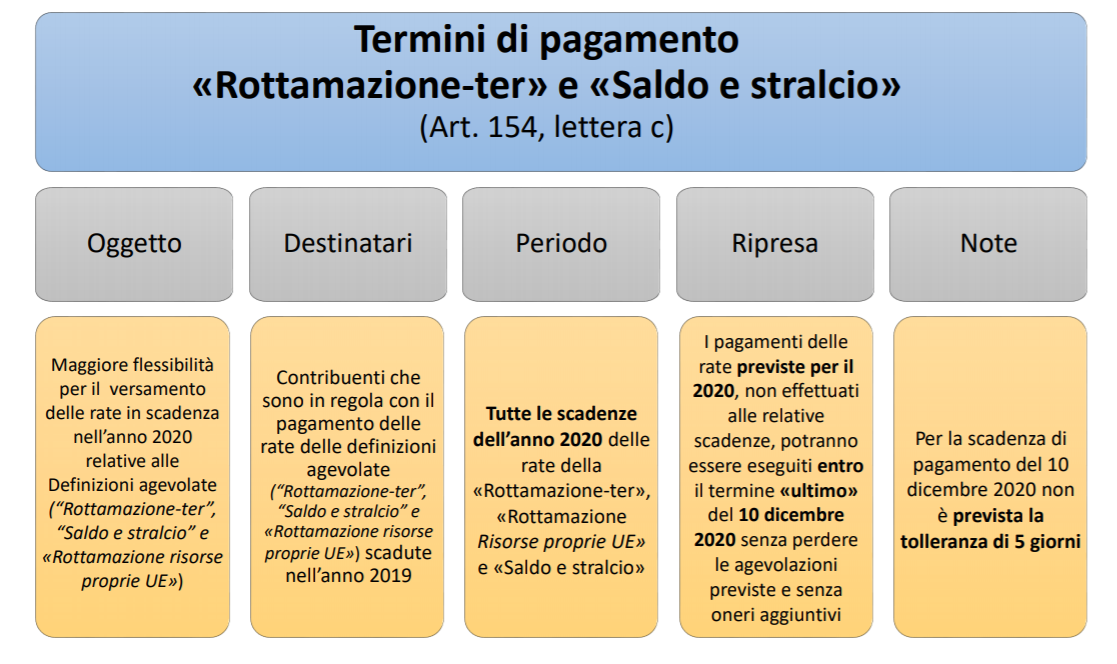

L’articolo 54 del Decreto Rilancio (alla lettera c) riscrive i termini di pagamento per i beneficiari delle formule di definizione agevolata Rottamazione-ter, Saldo e stralcio e Rottamazione risorse proprie UE, concedendo più flessibilità per il versamento delle rate 2020.

Destinatari della misura sono i contribuenti in regola con il pagamento delle rate 2019, per i quali tutte le scadenze di versamento delle rate in corso d’anno sono spostate al 10 dicembre 2020: in pratica, si può pagare tutto entro tale data senza perdere le agevolazioni previste e senza oneri aggiuntivi. Diversamente dalla prassi comune, in questo caso non sono previsti i consueti 5 giorni di tolleranza, pertanto non si potrà sforare la data indicata.

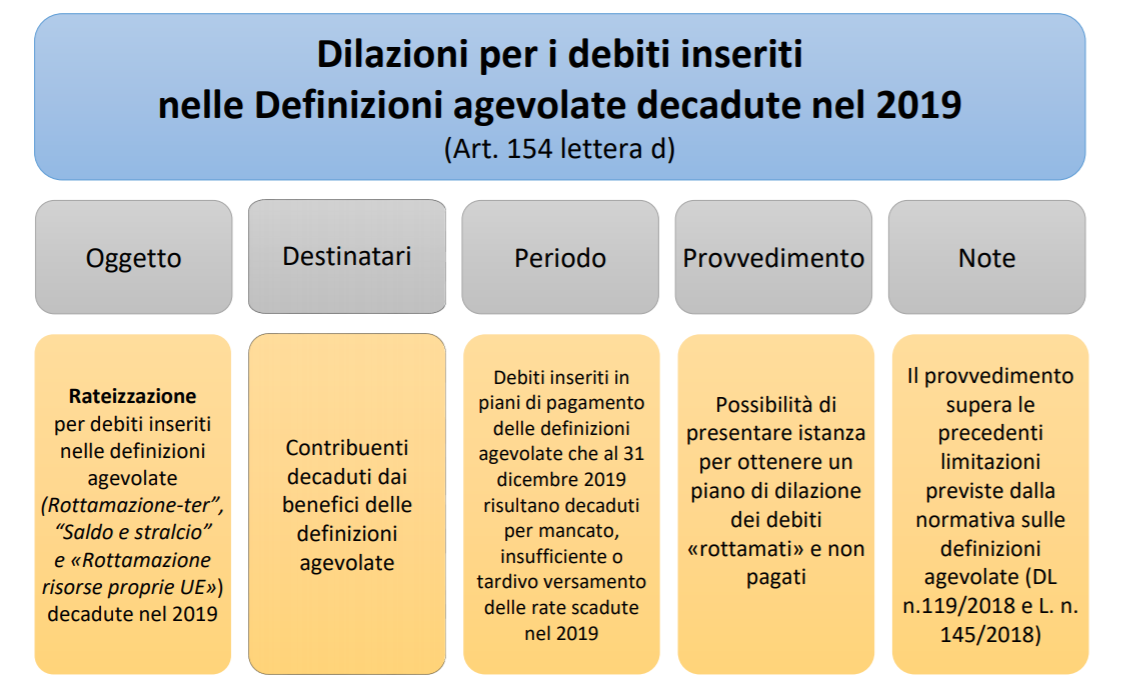

Lo stesso articolo (alla lettera d) del Dl Rilancio prevede anche dilazioni per i debiti inseriti nelle medesime formule di definizione agevolata decadute nel 2019. L’agevolazione riguarda dunque i contribuenti decaduti dal beneficio fiscale perchè non hanno rispettato i piani di pagamento agevolato (non pagando le rate secondo il calendario previsto). Il decreto consente di fare domanda di un nuovo piano di dilazione dei debiti rottamati ma non pagati. In pratica, non si tiene conto dei precedenti paletti imposti dal DL n.119/2018 e dalla Legge 145/2018.