«Il passaggio a un’aliquota unica potrebbe ridurre il grado di progressività del sistema, così come provocare una perdita di gettito complessivo», e sono questi gli impatti «di cui occorre avere corretta misurazione nel discutere le proposte di flat tax», che comunque sono «poco significative se collocate al di fuori di una logica di revisione strutturale del sistema di prelievi e trasferimenti».

L’analisi è della Corte dei Conti, che nel Rapporto 2018 sul coordinamento della finanza pubblica analizza i dati sul sistema fiscale mettendo in luce i punti deboli dell’attuale sistema di aliquote IRPEF, detrazioni e deduzioni, e sottolinea l’esigenza di una riforma organica del fisco, anche per mettere ordine nell’attuale sistema che, è il «risultato di una stratificazione di interventi spesso fra loro disomogenei, a cominciare dal fatto per essi sono state utilizzate scale di progressività diverse».

Il paradosso più evidente in questo senso è rappresentato dalla minore incidenza degli assegni familiari, o del bonus da 80 euro, per i contribuenti del decile più basso della distribuzione del reddito».

Ma vediamo con precisione i conti sull’effetto redistributivo dell’attuale sistema che prevede cinque aliquote IRPEF, e il complesso meccanismo di deduzioni e detrazioni che, spiega la magistratura contabile, differenzia «su base individuale o familiare l’applicazione delle aliquote formali», operando «una discriminazione qualitativa dei redditi a fini fiscali, coerente con le finalità redistributive, ma fonte di incertezza per i singoli contribuenti, che a parità di reddito possono essere chiamati a pagare una diversa imposta a seconda del riconoscimento o meno di specifiche detrazioni».

Di fatto, oggi il peso maggiore del gettito fiscale ricade sul terzo scaglione di reddito: coloro che guadagnano da 28mila a 55mila euro lordi l’anno contribuiscono per il 31,5% del gettito fiscale complessivo.

Si tratta di 6,2 milioni di contribuenti, un sesto del totale dei soggetti dichiaranti (che sono 40,1 milioni), che dichiarano il 27% del totale del reddito prodotto nel Paese. L’aliquota fiscale applicata a questo scaglione è pari al 38%, con un balzo dell’11% rispetto all’aliquota precedente (il 27%, che si applica ai redditi fra 15mila e 28mila euro), che è l’incremento massimo di aliquota previsto dall’attuale sistema progressivo, accompagnato dalla «massima riduzione sul totale delle detrazioni», pari a 28 punti (le detrazioni impattano per il 17,2% su questi redditi, contro il 44,9% dello scaglione precedente.

In pratica, il combinato di aliquota e detrazioni comporta la seguente tassazione:

- primo scaglione (fino a 15mila euro): l’aliquota formale è pari al 23%, il combinato con le detrazioni la fa scendere al 5,2%;

- secondo scaglione (da 15mila a 28mila euro): aliquota formale al 27%, calcolando le detrazione scende mediamente al 14,4%;

- terzo scaglione (28mila a 55mila euro): aliquota formale al 38%, con le detrazioni scende al 21,4%;

- quarto scaglione (da 55mila a 75mila euro): aliquota formale al 41%, con le detrazione scende al 27,4%;

- quinto scaglione (sopra i 75mila euro): aliquota formale al 43%, con le detrazioni scende al 33,2%.

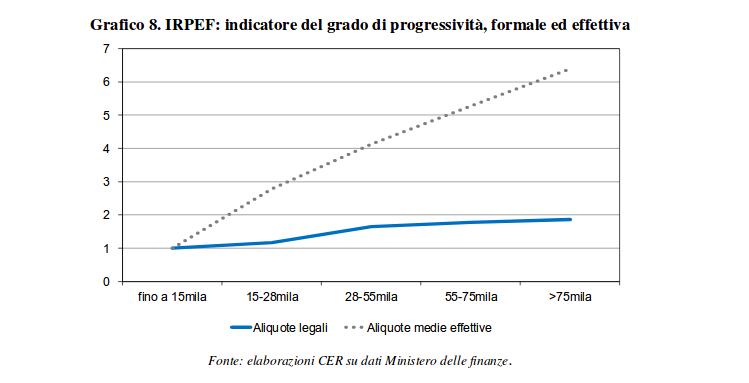

Nel grafico, il grado di progressività formale ed effettiva del sistema fiscale.

In conclusione, l’impatto della flat tax come detto va calcolato nell’ambito di un più vasto disegno di riforma fiscale. In generale, la Corte dei Conti ritiene valide «le argomentazioni dei molti che ritengano giunto il momento di operare una riforma strutturale del sistema, abbandonando la logica degli aggiustamenti al margine. Una posizione su cui vanno convergendo proposte provenienti da impostazioni di analisi anche molto diverse fra loro».