Realizzare un’efficace procedura di controllo è il metodo più valido per indirizzare la gestione aziendale verso gli obiettivi programmati. Vediamo come ottenere un reporting efficiente dal confronto tra valori preventivi e consuntivi e dalla rilevazione degli scostamenti.

Report: frequenza e contenuto

Il reporting è l’insieme dei rapporti predisposti per i vari livelli di direzione. Deve essere specifico, comprensibile e sintetico e deve essere presentato in modo da consentire al management di prendere delle decisioni immediate sulla base dell’andamento presentato. Affinché possa offrire il massimo, è necessario che i prospetti siano presentati mensilmente e comunque entro giorno 20 del mese successivo a quello di analisi. Il rapporto operativo mensile dovrà contenere:

- Ricavi mensili che, nella maggior parte delle aziende, corrispondono al fatturato;

- Consumi e costi del venduto, dati dalla somma tra esistenze iniziali e costi di acquisto al netto delle rimanenze finali (per ottenere questo valore è fondamentale l’uso di un gestionale in tempo reale la giacenza di magazzino utile anche per organizzare il ciclo di acquisti con maggiore efficacia e puntualità);

- Costi del personale, costituiti dagli stipendi e dai contributi a carico dell’azienda;

- Altri costi, rappresentati da spese amministrative o commerciali;

- Ammortamenti, il cui valore annuale dovrà essere suddiviso in dodicesimi;

- Oneri finanziari, ossia gli interessi passivi addebitati dalle banche;

- Oneri e proventi straordinari;

- Interessi attivi, proventi e oneri.

=> Applicare la break-even analysis con Excel

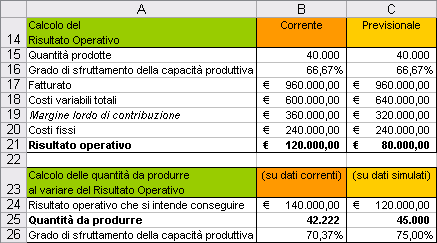

Budget flessibile

In taluni casi, per via di consistenti variazioni delle vendite dovute all’andamento del mercato o a causa di mutamenti delle condizioni interne, potrà sorgere la necessità di allineare il budget in modo tale da non compromettere l’equilibrio economico dell’impresa. In sostanza, quello che è stato previsto in sede di formulazione di budget dovrà essere modificato. Si immagini, ad esempio, l’improvviso aumento del prezzo del petrolio e di conseguenza del combustibile necessario ad alimentare i forni di un’impresa di produzione: è evidente che l’impresa registrerà un’impennata dei costi e ciò comporterà un’inevitabile scostamento nel rapporto consumi/ricavi. Il riallineamento del budget porterà l’impresa a limitare gli scostamenti e a raggiungere un risultato economico più coerente con le attese. Questa tipologia di budget prende nome di budget flessibile.

Costi fissi e variabili

In tale contesto è importante distinguere i costi fissi da quelli variabili. Si considerano costi fissi quelli che entro certi limiti non subiscono variazioni con l ‘ aumentare o il diminuire della produzione e che, solitamente, si ripetono in ogni periodo amministrativo: fra questi si individuano i fitti passivi dei locali utilizzati per la produzione, le spese amministrative, gli stipendi e le consulenze nonché tutti i costi e gli oneri strettamente correlati al processo produttivo. I costi variabili subiscono variazioni con l’aumentare o il diminuire della produzione: fra questi si individuano le manutenzioni, i combustibili e le utenze. In taluni casi possono variare proporzionalmente al variare della quantità prodotta.

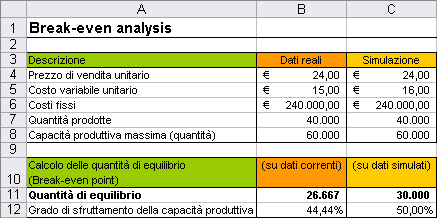

Break even analysis

Parlando di budget e di controllo di gestione è importante evidenziare una tecnica molto importante chiamata break even analysis, letteralmente “analisi del punto di pareggio”. Tale tecnica presenta varianti che forniscono indicatori particolarmente utili alla gestione economica e tiene conto dei costi fissi che, durante la produzione, l’azienda dovrà inevitabilmente sostenere. L’incidenza di tali costi per singolo prodotto graverà in maniera inversa alla quantità prodotta. Interesse dell’imprenditore, quindi, è determinare la quantità da produrre affinché i costi fissi non incidano in maniera significativa tale da compromettere la competitività del prodotto. Ciò comporta un punto di equilibrio tra produzione e vendita che non determina né un guadagno né una perdita. Per ottenere il punto di pareggio occorre fare la seguente considerazione: i ricavi (r) sono dati dal prodotto di prezzo (p) e quantità (q); i costi (c) sono dati dal prodotto dei costi variabili (cv) e quantità (q) a cui vanno sommati i costi fissi (cf). Pertanto: “r = p ∗ q” e “c = cv ∗ q + cf”.

Considerando che nel caso di break even analysis la differenza fra ricavi e costi è uguale a zero, si avrà: “r – c = 0” ovvero (p ∗ q) – (cv ∗ q + cf) = 0.

In definitiva la formula che permetterà di individuare la quantità di equilibrio sarà la seguente: “q = cf : (p – cv)”.

Esempio pratico

Si immagini la società Alfa S.r.l. che intende conoscere la quantità di equilibrio ossia il numero minimo di beni da produrre per pareggiare i costi con i ricavi. La società sostiene annualmente costi fissi per 18.000 euro e costi variabili in funzione alle quantità prodotte pari a 250 euro per prodotto. Il prezzo di vendita di ogni prodotto è stabilito in euro 1.000. Il calcolo della quantità di equilibrio sarà il seguente: “q = 18.000 : (1.000 – 250)”. Questo vuol dire che il break even analysis si raggiunge al momento in cui si realizzano 24 prodotti.

Applicare la break-even analysis con Excel

Applicare la break-even analysis con Excel, è possibile utilizzare il modello già proposto nell’omonimo tutorial di PMI.it.

=> Scarica l’esempio

Una volta calcolato il break-even point sarà possibile riallineare produzioni e vendite scongiurando il rischio di perdete.