Continuano a crescere gli indici di riferimento Euribor, trascinando al rialzo il costo (nonché la rata) dei mutui a tasso variabile, ormai sorpassato in convenienza dai mutui legati all’Eurirs e orientando i privati e le famiglie verso la scelta del mutuo a tasso fisso.

In base a quanto emerso dalla Bussola Mutui CRIF e MutuiSupermarket.it, aggiornata al primo trimestre 2023, l’indice Euribor 3 mesi è quello che aumenta in maniera più evidente, passando da un valore medio del 2,07% registrato nello scorso dicembre a un 2,91% medio raggiunto a marzo, mentre l’incremento dell’indice IRS a 20 anni – che cresce dal 2,57% a una media del 2,88% – risulta più contenuto e comunque inferiore rispetto agli indici che definiscono il costo del mutuo variabile, che da maggio ha raggiunto e superato la soglia critica del 4%.

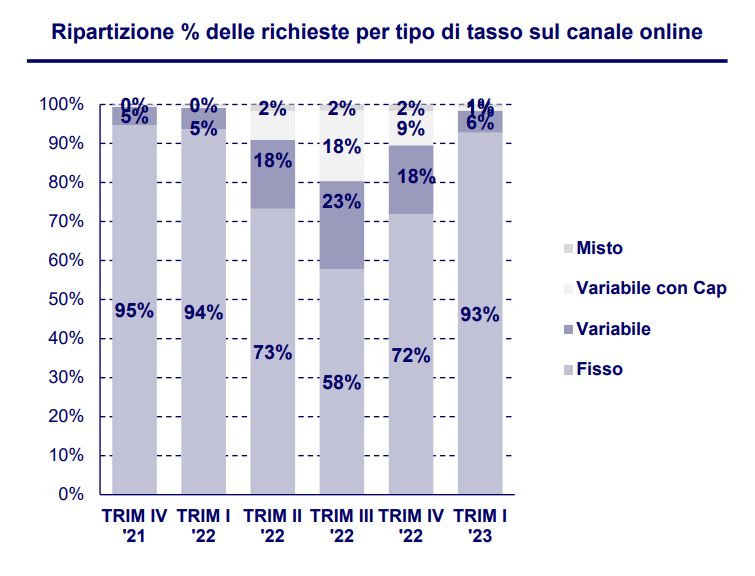

Questi dati, insieme al timore di ulteriori rialzi degli indici Euribor, indirettamente connessi agli annunciati nuovi rialzi del tassi BCE, stanno facendo crescere la domanda di nuovi mutui a tasso fisso, praticamente raddoppiati in termini di quota di richieste rispetto all’ultimo trimestre del 2022, quando ancora si sperava in un rallentamento dei tassi.

A influire su questo trend, inoltre, è anche il lancio sul mercato di nuove offerte con tassi fissi più vantaggiosi rispetto al tasso variabile. Se si prende in esame un mutuo per l’acquisto di un immobile di importo pari a 140mila euro per 25 anni, con valore della casa pari a 220mila euro, un richiedente di 35 anni può accedere al tasso variabile pari al 3,45% e ottenere una rata mensile di 697 euro, mentre optando per il tasso fisso si ottiene un tasso del 2,99% con una rata mensile fissa di 663 euro.

Il rialzo dei tassi, comunque, sta frenando il mercato immobiliare dopo oltre 2 anni di crescita continua, tanto che nel quarto trimestre 2022 il numero di compravendite residenziali si è ridotto del -2,1% rispetto al corrispondente trimestre 2021.