Il Made in Italy ha scontato i peggiori effetti della crisi Covid, facendo fatica ancora oggi pur nella cornice di ripresa che caratterizza l’attuale fase dell’emergenza Coronavirus. Ecco perchè gli strumenti dedicati possono fare la differenza.

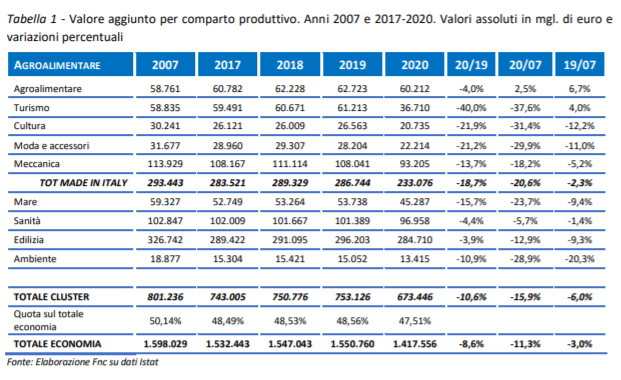

I cinque comparti principali che lo compongono (Agroalimentare, Turismo, Cultura, Moda e accessori, Meccanica) nel 2020 hanno segnato -18,7% di valore aggiunto prodotto. Turismo, Cultura e Moda sono stati i segmenti più colpiti, seguiti da Meccanica (sotto del 13,7% nel 2020) ed Agroalimentare, che però ha contenuto la perdita al 4%, coerentemente con il fatto che è stato uno dei segmenti meno penalizzati dalla pandemia.

I dati sono della Fondazione Nazionale dei Commercialisti, che nel report “I Cluster d’Impresa nella fase di ripresa post Covid-19” analizza in tutto nove cluster d’impresa (quelli del Made in Italy più Mare, Sanità, Edilizia e Ambiente), i quali rappresentano complessivamente circa 2 milioni di imprese di cui 500mila società di capitali, per oltre 8 milioni di addetti e un valore aggiunto complessivo di quasi 675 miliardi di euro (il 48% del sistema economico nazionale).

=> Filiere produttive traino per la ripresa post Covid

Cluster d’impresa: impatto Covid

Tutti i cluster esaminati hanno subito perdite durante la pandemia, per una riduzione media del valore aggiunto pari al 10,6% (rispetto al quale le performance del Made in Italy sono state ben peggiori). Duro l’impatto anche in termini di peso sull’economia nazionale: la quota del Made in Italy 2020 si è ridotta di quattro punti percentuali (16,4%, dal precedente 20,2%) rispetto ad un calo medio dei nove cluster esaminati ridottosi di circa un punto. Per quanto riguarda gli altri settori, risultati migliori per Edilizia (che ha contenuto la perdita al 3,9%) e Sanità (-4,4%). Il settore marittimo ha subito una contrazione del 15,7%, l’Ambiente del 10,9%.

Due crisi a confronto

Il report segnala come ci sia stata anche una contrazione rispetto al 2007, segno che questi mercati non hanno mai recuperato i livelli precedenti alla crisi finanziaria iniziata con il fallimento di Lehman Brothers. L’unica eccezione positiva è rappresentata dall’Agroalimentare, cresciuto del 2,5%, grazie all’andamento positivo nel pre-Covid (+6,7%) ed al calo più contenuto della fase Covid (-4%). Il risultato peggiore in relazione al 2007 è quello del Turismo, che nonostante un recupero pre-Covid del 4% ha risentito delle perdite post-pandemia registrando una perdita complessiva del 37,6%.

Strumenti per la ripartenza

Oltre al PNRR (che prevede strumenti e risorse specifiche per i nove cluster analizzati), per superare la crisi è utile proseguire sulla strada del rafforzamento patrimoniale delle imprese e delle aggregazioni. Lo studio suggerisce anche di favorire l’apporto di nuovi capitali privati ed offrire una exit strategy più conveniente nelle

imprese a forte vocazione tecnologica. Inoltre, potrebbe essere di grande impatto l’estensione delle agevolazioni per gli investimenti in strumenti di equity emessi da tutte le PMI e non solo Startup e PMI Innovative. Altra leva utile potrebbe essere quella fiscale, con incentivi alla patrimonializzazione d’impresa ed alla quotazione sui mercati finanziari.

Il documento presenta un’analisi degli interventi di politica economica per il rafforzamento della solidità delle imprese, come ad esempio la deduzione ACE ed i PIR, ma anche gli strumenti SIMEST. Nel report sono avanzate proposte di rilancio anche di tipo settoriale, mirate ad una ripresa dei diversi comparti a partire dalle proprie peculiarità.

In generale, si deve tornare a scommettere sul commercio estero e sull’internazionalizzazione delle PMI, con particolare riguardo a quelle del Made in Italy. Il Manifatturiero (Agroalimentare, Moda, Automotive e Legno-arredo) va rilanciato con incentivi in grado di migliorare la propensione all’esportazione; le piccole imprese tra 10 e 49 dipendenti, secondo lo studio, rappresentano il potenziale maggiore per raggiungere tale obiettivo. Si tratta di circa 40mila aziende, da accompagnare verso percorsi di internazionalizzazione, soprattutto attraverso un incremento delle vendite all’estero. Gli effetti della pandemia sul commercio internazionale sono risultati meno drammatici del previsto, con le stime che indicano una ripresa rapida entro il 2022.