Consiglio Nazionale dei Dottori Commerciali e Revisori Contabili, congiuntamente con Equitalia, hanno presentato lo scorso gennaio la procedura di rateizzazione delle somme iscritte a ruolo. Un’opportunità anche per le imprese che si trovano in situazione di temporanea difficoltà finanziaria.

Questo, infatti, il principio alla base della concessione della dilazione, intesa come possibilità di pagare il debito erariale ma non in un’unica soluzione.

I debiti rateizzati, è bene ricordare, non possono essere compensati con i crediti d’imposta.

Le società che intendono dilazionare importi inferiori a cinquemila euro dovranno presentare richiesta tenendo conto del numero massimo delle rate:

- massimo 18 rate per importi fino a 2.000 euro;

- massimo 24 rate per importi compresi tra 2.001 euro e 3.500 euro;

- massimo 36 rate per importi compresi tra 3.501 euro e 5.000 euro.

Per importi superiori a cinquemila euro la richiesta di dilazione deve essere accompagnata dalla certificazione dell’autenticità dei dati aziendali redatta da un professionista, o comunque da un organo di controllo che attesti la veridicità dei documenti prodotti.

Il tutto, corredato da documenti che testimonino la reale e momentanea difficoltà ad adempiere, la presenza di eventi straordinari che gravano sulla situazione patrimoniale dell’impresa e che ne determinano lo stato di obiettiva difficoltà.

È possibile presentare una nuova richiesta di dilazione pur avendo già ottenuto una proroga nei pagamenti, a condizione che la precedente richiesta sia regolarmente onorata. In tal caso non dovranno essere prodotti i documenti propedeutici all’accettazione, a condizione che l’istanza di rateazione venga presentata entro sei mesi dalla documentazione economico-patrimoniale presentata ai fini della prima istanza.

Bisogna superare due distinti test per godere della rateizzazione delle somme e per determinare il numero massimo di rate ottenibili.

Sarà necessario calcolare l’indice di liquidità che confronta le liquidità correnti e differite con le passività correnti e che dimostra l’effettiva incapacità a far fronte immediatamente e per intero al debito tributario. Nel caso in cui le passività correnti siano superiori alle liquidità correnti (e quindi l’indice sia inferiore a 1), la reteizzazione può essere concessa.

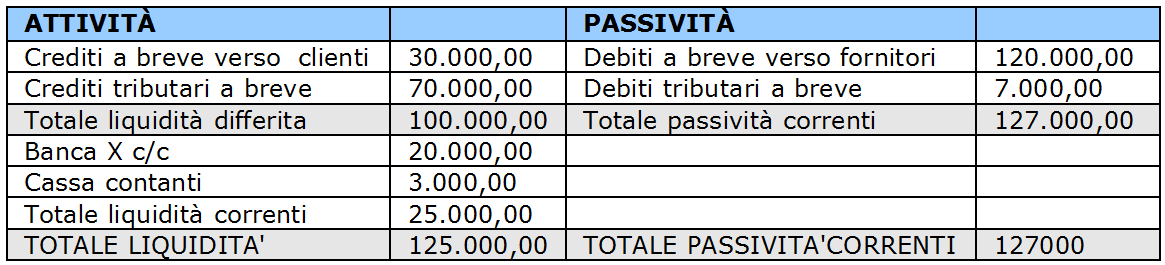

Per liquidità correnti si intendono i depositi bancari e postali, il denaro e i valori in cassa. Per passività correnti, invece, si intendono i debiti verso fornitori esigibili entro l’esercizio successivo, i debiti verso le società controllate e i debiti tributari.

Si pensi, ad esempio, ad una società in contabilità ordinaria che presenta, fra gli altri conti, la seguente situazione patrimoniale:

L’indice di liquidità sarà dato dalla formula: 125.000 / 127.000 = 0,98

Tuttavia l’indice di liquidità, sebbene possa risultare inferiore a 1, non è sufficiente a esprimere la temporanea situazione di obiettiva difficoltà dell’impresa.

Si è deciso, quindi l’impiego di un secondo test chiamato indice Alfa, che mette a confronto il debito per il quale si chiede la valorizzazione e il valore della produzione al netto delle variazioni delle rimanenze e dei lavori in corso su ordinazione.

In tal caso, la rateizzazione è accettata se il risultato, moltiplicato per cento, è superiore a 3. Se l’indice Alfa è compreso tra 4 e 7 sono previste al massimo 18 rate. Se, invece, è compreso tra 7 e 10 il numero di rate non può essere superiore a 36. Qualora l’indice Alfa è superiore a 10 è possibile rateizzare fino a un massimo di 72 mensilità.

La concessione della rateazione di un debito dovrà conto di eventuali piani di rateizzo già accordati in precedenza: nella nuova valutazione, infatti, sono presi in considerazione anche i debiti rateizzati ma non ancora scaduti.

Si immagini, ad esempio, l’impresa che ottiene la rateizzazione di un debito di 50.000 euro. Dopo avere pagato le prime rate, all’impresa viene notificata una seconda cartella esattoriale di 25.000 euro. In tal caso, l’impresa ha facoltà di inoltrare nuova richiesta di rateazione.

Per il calcolo degli indici, necessario ad ottenere la rateazione, bisogna considerare, unitamente ai parametri già espressi, il debito residuo non ancora scaduto. In tal caso potrebbe verificarsi la situazione paradossale per la quale la prima richiesta di dilazione è stata accordata a 36 mesi mentre la seconda, pur essendo di un importo più basso, è accordata a 48 mesi. Di fronte a queste probabili condizioni l’impresa potrà presentare istanza di rinunzia al vecchio piano di rateizzo allungandolo fino a 48 mesi.

Sul sito web di Equitalia è disponibile un simulatore che permette di calcolare il numero massimo di rate di cui si può gedere e il loro importo.

L’iniziativa dall’esigenza di offrire un servizio in più alle imprese in difficoltà, sempr più numerose: nei 2009 sono state concesse oltre 360.000 rateazioni.